》Lihat Kutipan, Data, dan Analisis Pasar Tembaga SMM

》Berlangganan untuk Melihat Harga Spot Logam Historis SMM

》Klik untuk Melihat Basis Data Rantai Industri Tembaga SMM

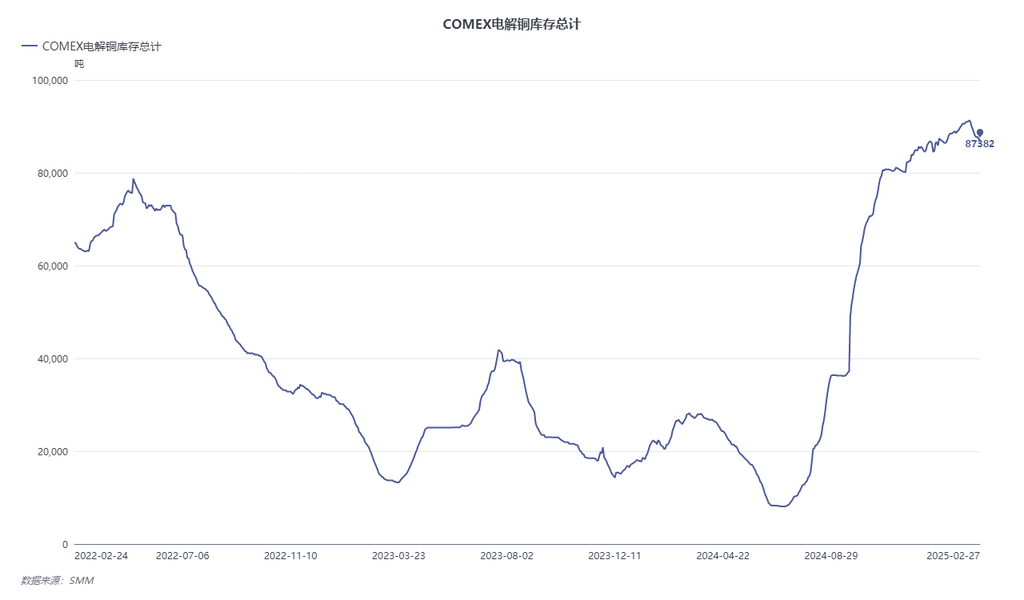

Kebijakan tarif AS pada impor katoda tembaga berada pada titik kritis. Meskipun belum ada tarif tambahan yang diberlakukan, investigasi yang dimulai oleh pemerintahan Trump berdasarkan Bagian 232 dari Undang-Undang Ekspansi Perdagangan tahun 1962 telah memicu ekspektasi pasar yang kuat. Logika inti dari kebijakan ini adalah untuk mengatasi kesenjangan struktural dalam rantai pasokan domestik AS. Saat ini, perbedaan harga antara LME dan COMEX tembaga telah membentuk alur perdagangan global. Setelah investigasi tarif pemerintahan Trump terhadap tembaga, perbedaan harga antara kontrak LME 3M dan kontrak COMEX yang paling banyak diperdagangkan kembali melebar menjadi sekitar $900-1.000/mt dan diperkirakan akan bertahan dalam jangka panjang sebelum tarif diberlakukan. Akibatnya, rasio pembatalan surat perintah LME telah mencapai sekitar 30%, dan struktur terdekat telah berubah tajam dari contango sebelumnya sekitar $40/mt menjadi backwardation sekitar $10/mt. Mengenai perubahan dramatis dalam tarif dan struktur pasar luar negeri, berikut adalah proyeksi perubahan alur perdagangan spot pasar tembaga yang dihargai dalam dolar AS pada tahun 2025.

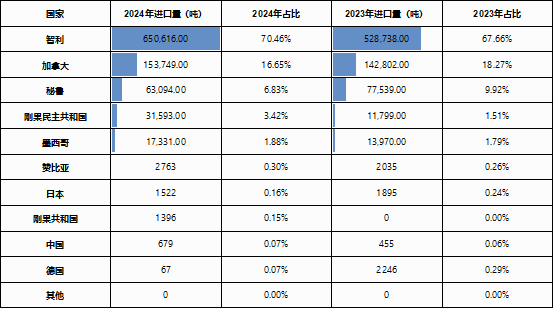

Di satu sisi, dari perspektif pasar domestik AS, AS mengonsumsi sekitar 1,6-1,7 juta mt katoda tembaga setiap tahun, tetapi produksi domestik hanya sekitar 800.000-900.000 mt, dengan sekitar 50% bergantung pada impor. Di antaranya, Chili adalah pemasok terbesar, menyumbang 70%, sementara Kanada menyediakan 17% melalui pelengkap regional di bawah Perjanjian Perdagangan Bebas Amerika Utara.

Saat ini, biaya memindahkan katoda tembaga dari gudang pengiriman LME Asia ke AS dan mendaftarkannya sebagai surat perintah gudang COMEX sekitar $400/mt, dengan siklus operasional sekitar 35-60 hari. Pengiriman dari Eropa ke Amerika Utara memakan biaya sekitar $250/mt, dengan siklus operasional sekitar 20-35 hari. Dari Afrika ke Amerika Utara, biayanya sekitar $300/mt, dengan siklus 25-40 hari (tergantung pada fluktuasi logistik dan tujuan). Namun, dalam operasi praktis, kemacetan di pelabuhan Pantai Timur dan biaya transportasi darat mengurangi sekitar 30% dari keuntungan perbedaan harga. Selain itu, katoda tembaga yang berasal dari Tiongkok dikenakan tarif perdagangan 3% dan tarif hukuman 10% saat bea cukai, sementara katoda tembaga yang berasal dari Jepang dikenakan tarif perdagangan 1%. Hal ini pada dasarnya menghilangkan kemungkinan memindahkan katoda tembaga Tiongkok dan Jepang ke gudang COMEX. Saat ini, alur perdagangan dari Asia ke Amerika Utara sebagian besar bersifat spekulatif jangka pendek. Dalam jangka waktu yang lebih panjang, ketergantungan Amerika Utara pada katoda tembaga dari Amerika Selatan, Afrika, dan Australia diperkirakan akan terus meningkat. Peluang arbitrase yang signifikan sebelum tarif diberlakukan juga mendorong pedagang untuk mengalokasikan lebih banyak sumber daya ke Amerika Utara, sehingga meningkatkan isolasi perdagangan di Amerika.

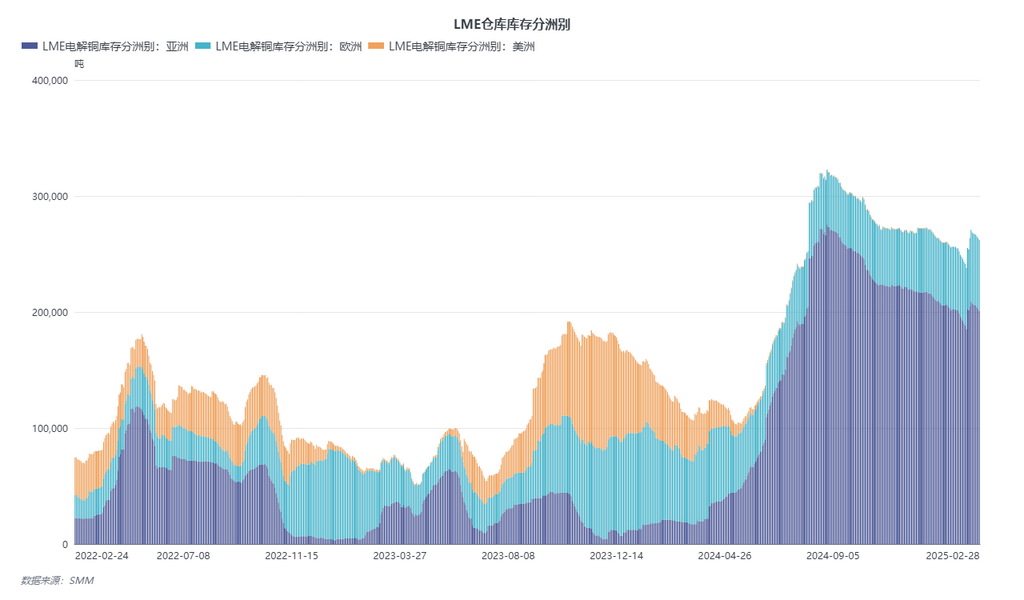

Di sisi lain, manfaat arbitrase perbedaan harga juga akan menyebabkan penurunan jangka pendek dalam impor tembaga Tiongkok, memperburuk ketatnya pasokan tembaga di Tiongkok. Di kawasan Asia-Pasifik, Tiongkok, dengan pangsa 55% dari permintaan global, telah membangun jaringan pasokan yang relatif independen melalui negara-negara sumber seperti DRC, Kazakhstan, dan Rusia. Sejak akhir 2024, impor katoda tembaga dari Amerika Selatan ke Tiongkok telah menurun secara signifikan, dan penetapan harga kontrak jangka panjang pada tahun 2025 semakin mengurangi proporsi kontrak jangka panjang Amerika Selatan dalam tembaga impor. Di tengah ketatnya pasokan konsentrat tembaga impor pada tahun 2025, aliran tembaga di wilayah konsumsi utama di Asia-Pasifik diperkirakan akan menjadi lebih terisolasi. Selain itu, karena struktur LME bergeser ke backwardation, biaya pembiayaan untuk memegang kargo untuk perdagangan jarak jauh telah meningkat secara signifikan. Berdasarkan suku bunga SOFR, biaya pembiayaan per mt katoda tembaga sekitar $1,5-1,6/mt/hari, kehilangan keuntungan biaya yang diberikan oleh struktur contango mendalam LME. Aktivitas perdagangan katoda tembaga jarak jauh di luar kontrak jangka panjang diperkirakan akan menurun. Tidak diragukan lagi, Afrika akan menjadi salah satu wilayah paling kritis untuk persaingan sumber daya di tengah ketatnya pasokan tembaga.

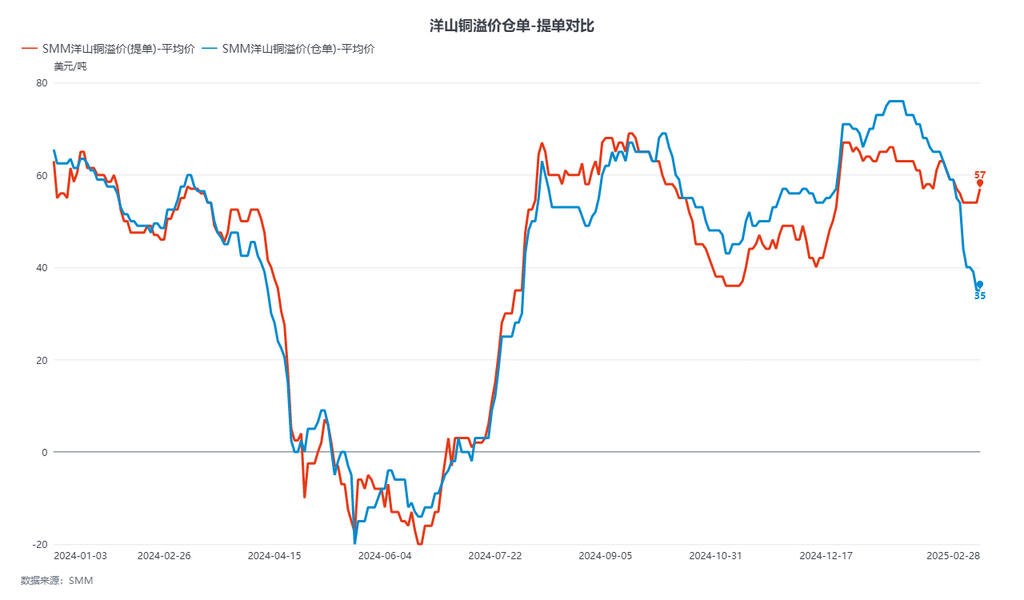

Kembali ke pasar tembaga impor domestik, dalam jangka pendek, karena konflik antara rasio harga SHFE/LME yang lemah dan ekspektasi impor yang ketat, elastisitas harga tembaga yang dihargai dalam dolar AS di luar negeri dalam jangka pendek telah meningkat, dipengaruhi oleh perbedaan harga antara sumber terdekat dan jarak jauh serta atribut merek katoda tembaga dari berbagai asal. Namun, berdasarkan informasi yang diketahui saat ini: smelter PASAR di Filipina telah menghentikan produksi, proyek Manyar di Indonesia tidak mungkin memproduksi tembaga sebelum Q3, dan pemeliharaan rutin di smelter yang dimulai pada bulan Maret, ditambah dengan volume perdagangan jarak jauh yang berkurang, telah membuat ketatnya pasokan impor menjadi kepastian. Mulai Q2 2025, premi CIF untuk tembaga impor lebih mungkin naik daripada turun.

Secara keseluruhan, penyesuaian kebijakan tarif AS pada katoda tembaga mendorong percepatan fragmentasi pola perdagangan global. Perbedaan harga yang melebar antara COMEX dan LME mendorong sistem rantai pasokan yang terpisah antara Amerika dan Asia-Pasifik. Dalam jangka pendek, arbitrase lintas wilayah dibatasi oleh hambatan logistik dan biaya bea cukai, sementara kapasitas peleburan yang menyusut semakin memperburuk ketidakseimbangan pasokan di Asia-Pasifik. Dalam jangka panjang, hambatan regional dan persaingan sumber daya akan menjadi inti dari penetapan harga. Sepanjang proses ini, keamanan rantai pasokan dan persaingan geopolitik akan menjadi salah satu faktor dominan dalam dinamika pasar baru.