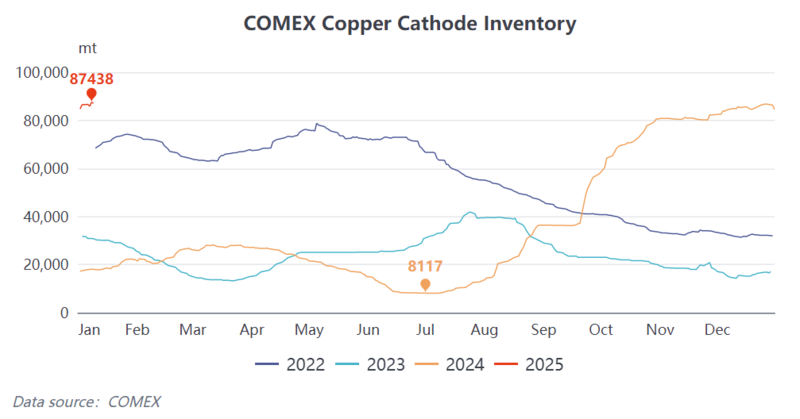

ในเดือนพฤษภาคม 2024 เนื่องจากปริมาณสำรองทองแดง COMEX ต่ำเป็นประวัติการณ์ เกิดปรากฏการณ์ short squeeze ที่หายากในตลาดทองแดง COMEX มีเงินทุนจำนวนมากไหลเข้าสู่การซื้อสัญญาฟิวเจอร์สทองแดง COMEX ส่งผลให้เกิดแรงกดดันต่อกองทุนอาร์บิทราจและบริษัทป้องกันความเสี่ยงที่อยู่ในตลาดอยู่แล้ว ส่วนต่างราคาระหว่างทองแดง LME และ COMEX ในระหว่างวันเคยเกิน $1,000/ตัน โดยส่วนต่างราคาข้ามตลาดขยายตัวไปถึงระดับสุดขีด ผู้ค้าจึงเริ่มขนส่งทองแดงไปยังคลังสินค้าในสหรัฐฯ เพื่อทำกำไรจากส่วนต่างราคาที่สูงมากและบรรเทาแรงกดดันจาก short squeeze ซึ่งนำไปสู่การฟื้นตัวของปริมาณสำรองทองแดง COMEX อย่างค่อยเป็นค่อยไป ภายในวันที่ 9 มกราคม 2025 ส่วนต่างราคาทองแดง COMEX เหนือทองแดง LME ในระหว่างวันเกิน $600/ตัน ใกล้เคียงกับระดับสูงสุดในประวัติศาสตร์ ในขณะเดียวกัน ปริมาณสำรอง COMEX อยู่ในระดับสูงสุดในประวัติศาสตร์ และปัจจัยพื้นฐานแทบไม่สามารถสนับสนุนส่วนต่างราคาที่มากขนาดนี้ได้ อะไรคือสาเหตุของเรื่องนี้?

หนังสือพิมพ์ The Washington Post รายงานเมื่อวันที่ 6 มกราคม 2025 ว่าที่ปรึกษาของประธานาธิบดีสหรัฐฯ ที่ได้รับเลือกตั้ง โดนัลด์ ทรัมป์ กำลังสำรวจแผนภาษีที่ใช้กับ "ทุกประเทศ" สำหรับสินค้านำเข้าที่สำคัญ ซึ่งขัดแย้งกับคำกล่าวของทรัมป์ระหว่างการหาเสียงเลือกตั้ง โดยเฉพาะอย่างยิ่งเมื่อวันที่ 25 พฤศจิกายน 2024 หลังจากชนะการเลือกตั้ง ทรัมป์กล่าวว่าในวันแรกที่เขาเข้ารับตำแหน่ง เขาจะกำหนดภาษีเพิ่มเติม 10% สำหรับสินค้านำเข้าทั้งหมดจากจีน เกี่ยวกับรายงานของ The Washington Post เมื่อวันที่ 6 มกราคม 2025 ทรัมป์ปฏิเสธข่าวดังกล่าวในโพสต์ โดยเรียกมันว่า "ข่าวปลอมอีกครั้ง" และยืนยันว่านโยบายภาษีของเขาจะไม่ถูกลดระดับลง

ก่อนการเข้ารับตำแหน่งของทรัมป์ในวันที่ 20 มกราคม ภายใต้ความคาดหวังของภาษี "สากล" 10% หรือ 20% หรืออาจสูงกว่านั้น ตลาดการเงินเต็มไปด้วยความไม่แน่นอนเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากนโยบายการค้าของเขา COMEX กลายเป็นตัวเลือกที่นักเก็งกำไรบางส่วนในสินค้าโภคภัณฑ์ของสหรัฐฯ เลือกใช้ นำไปสู่การเพิ่มขึ้นรอบใหม่ของส่วนต่างราคาระหว่างสองตลาด ซึ่งอาจทำให้ผู้ค้าทองแดงบางรายมีส่วนร่วมในอาร์บิทราจข้ามตลาดโดยการซื้อสัญญาฟิวเจอร์สทองแดง LME ในขณะที่ขายสัญญาฟิวเจอร์ส COMEX ซึ่งจะทำให้ส่วนต่างราคาลดลง นอกจากนี้ยังอาจนำไปสู่การขยายตัวของส่วนต่างราคาทองแดง LME และ SHFE การเพิ่มขึ้นของการขาดทุนจากการนำเข้าในประเทศ และแม้กระทั่งการเปิดหน้าต่างการส่งออก

ตามข้อมูลของ SMM ผู้ค้าบางรายจะล็อกกำไรจากส่วนต่างราคาด้วยการขนส่งทองแดงจากอเมริกาใต้ไปยังอเมริกาเหนือ อย่างไรก็ตาม ผู้ค้าบางรายกังวลเกี่ยวกับการขยายตัวสุดขีดของส่วนต่างราคาระหว่างสองตลาดเนื่องจากความคาดหวังของนโยบายใหม่ เช่น ภาษี ซึ่งอาจนำไปสู่การขาดทุน ในตลาดจีน แหล่งทองแดงที่สามารถส่งมอบได้สำหรับ COMEX มีค่อนข้างน้อย เมื่อพิจารณาปัจจัยต่างๆ เช่น ระยะทางการขนส่ง เวลา และต้นทุนเงินทุน พื้นที่การดำเนินงานจึงมีจำกัด เมื่อสถานะอาร์บิทราจข้ามตลาดเข้าสู่ตลาด ส่วนต่างราคาระหว่างสองตลาดคาดว่าจะค่อยๆ แคบลง ในอนาคต ปริมาณสำรองทองแดงในคลังสินค้า COMEX อาจเติบโตต่อไป แต่จากความคาดหวังการบริโภคทองแดงในสหรัฐฯ สิ่งนี้ไม่น่าจะกดดันปัจจัยพื้นฐานของมัน