[Analyse SMM : Tendances et perspectives des prix de l'acier en Chine en 2025 dans le contexte de surcapacité]

En 2024, sous l'influence de la surcapacité et des perturbations macroéconomiques croissantes tant au niveau national qu'international, l'amplitude des fluctuations des prix de l'acier devrait encore diminuer.

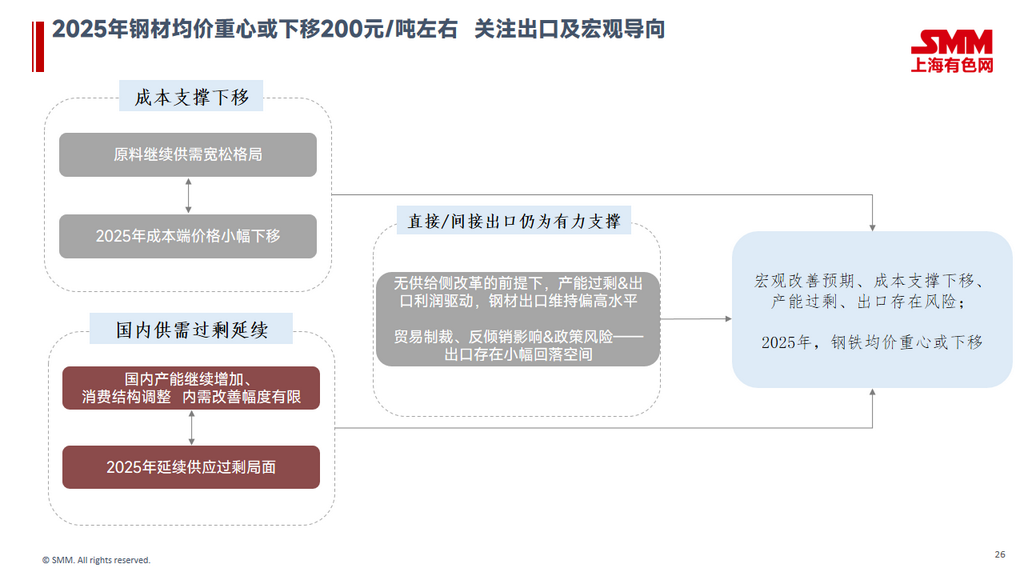

En regardant vers 2025, avec des incertitudes accrues à l'étranger et un déséquilibre croissant de la surcapacité dans l'industrie sidérurgique nationale, la demande en aval devrait continuer à se déplacer du secteur immobilier vers le secteur manufacturier. Cependant, en raison de facteurs tels que les mesures antidumping et l'augmentation des tarifs, les exportations directes et indirectes font face à certains risques. Les prix de l'acier en 2025 devraient encore avoir une certaine marge de baisse.

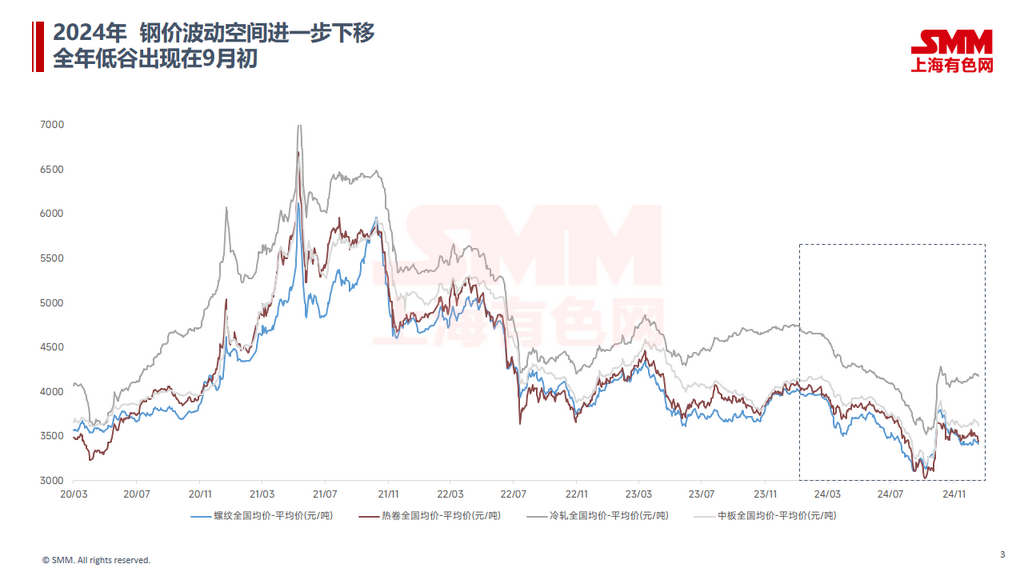

En 2024, les prix de l'acier en Chine ont connu de nouvelles fluctuations à la baisse, avec un prix annuel minimum enregistré début septembre. Au quatrième trimestre, stimulés par la mise en œuvre de plusieurs politiques de relance favorables, les prix de l'acier ont rebondi de manière significative. Cependant, en raison de politiques macroéconomiques en deçà des attentes, la confiance du marché a de nouveau été affectée, entraînant un recul des prix de l'acier depuis des niveaux élevés.

En 2025, le marché de l'acier en Chine devrait connaître une augmentation de l'offre et de la demande. Cependant, le problème de surcapacité persistera, et le déséquilibre de surcapacité pour des produits tels que les tôles et plaques pourrait s'intensifier davantage.

En 2024, six nouvelles lignes de production de laminage à chaud ont été mises en service au niveau national, avec une capacité totale d'environ 18,8 millions de tonnes. Par région, parmi les nouvelles lignes de production en 2024, l'est et le nord de la Chine ont ajouté respectivement trois et deux lignes, tandis que le sud-ouest de la Chine en a ajouté une.

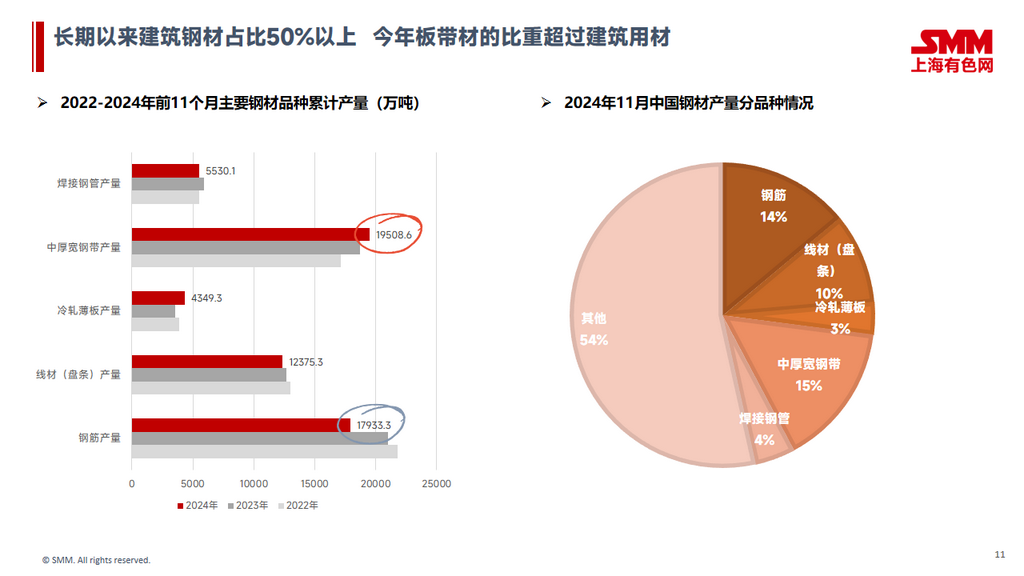

À moyen et long terme, il reste encore 14 lignes de production au niveau national, avec une capacité totale de 38,74 millions de tonnes, en attente de mise en service. La capacité pour les tôles et plaques devrait connaître une croissance significative à l'avenir.

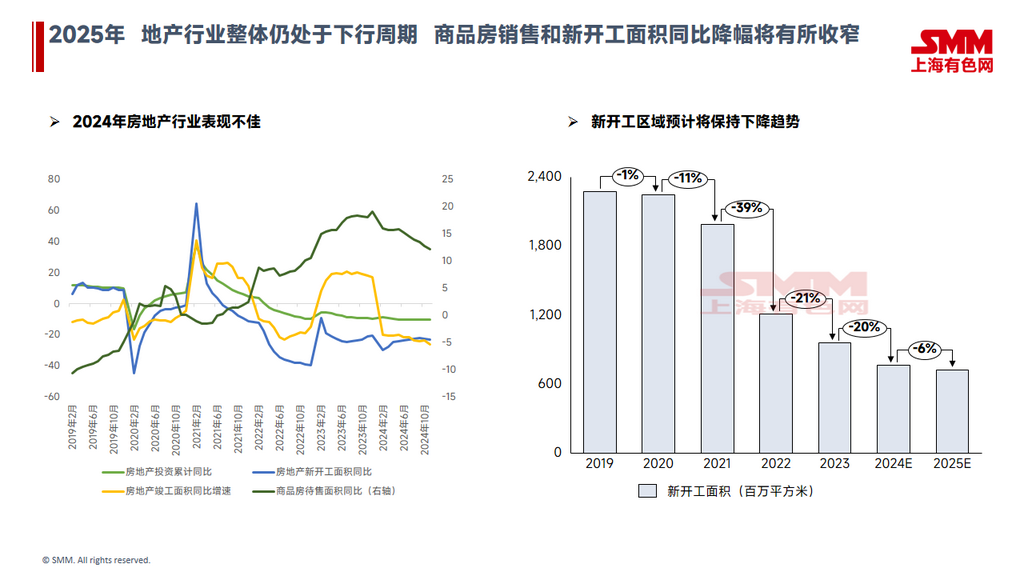

Du point de vue de la demande, en 2025, le secteur immobilier devrait globalement rester dans un cycle baissier. Cependant, soutenu par des politiques liées à l'immobilier, le déclin annuel des ventes de logements commerciaux et des nouvelles zones de construction pourrait se réduire.

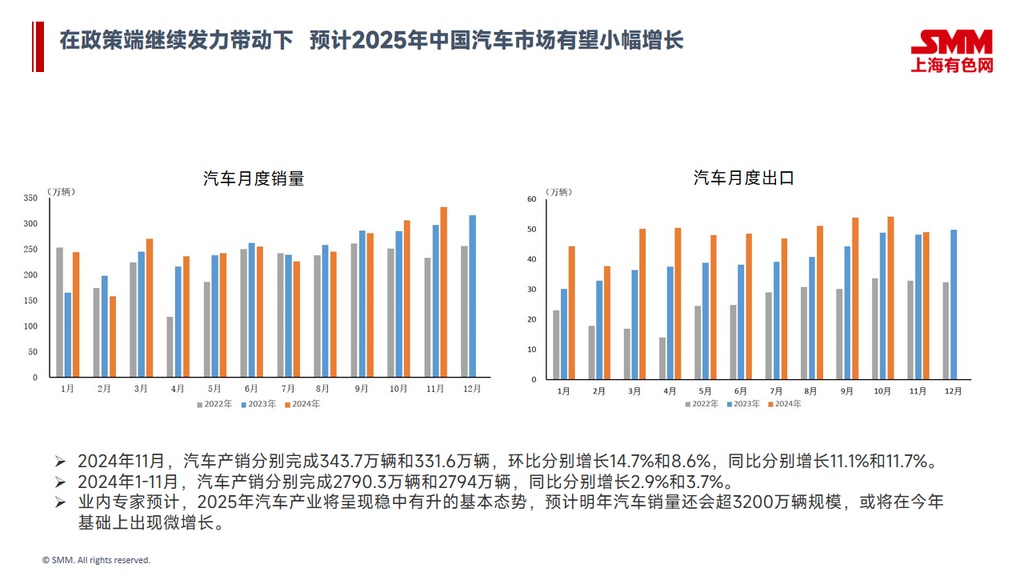

Dans l'industrie automobile, de janvier à novembre 2024, la production et les ventes d'automobiles en Chine ont atteint 2,790,3 milliers d'unités et 2,794 milliers d'unités, respectivement, en hausse de 2,9 % et 3,7 % en glissement annuel. Selon des experts du secteur, l'industrie automobile devrait afficher une croissance stable en 2025.

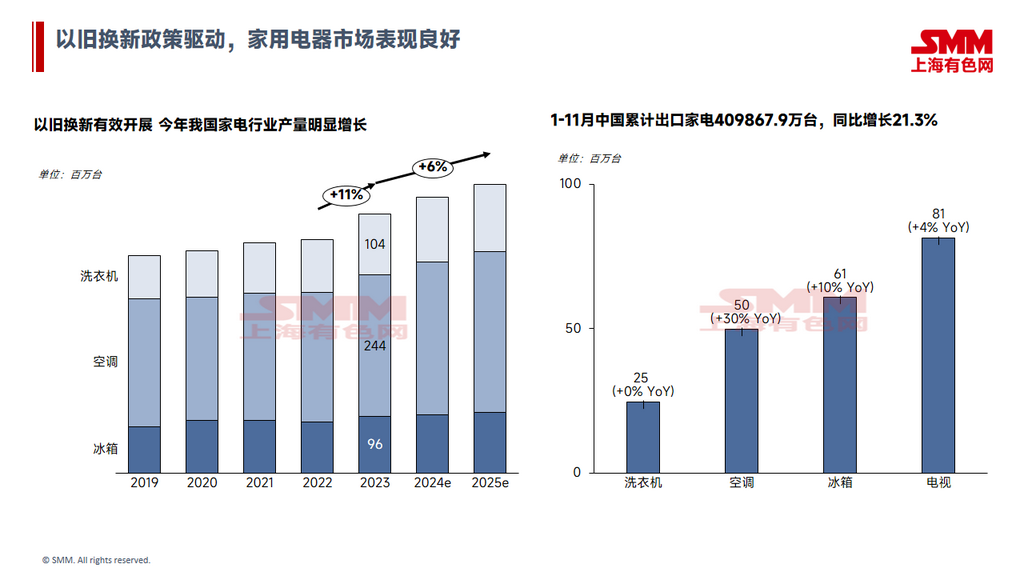

Dans l'industrie des appareils électroménagers, stimulée par les politiques de reprise et celles liées à l'immobilier, le marché a bien performé cette année. La demande dans l'industrie des appareils électroménagers devrait encore gagner en dynamisme en 2025.

De plus, dans les secteurs manufacturiers tels que la machinerie et la construction navale, une légère croissance de la demande est envisageable en 2025.

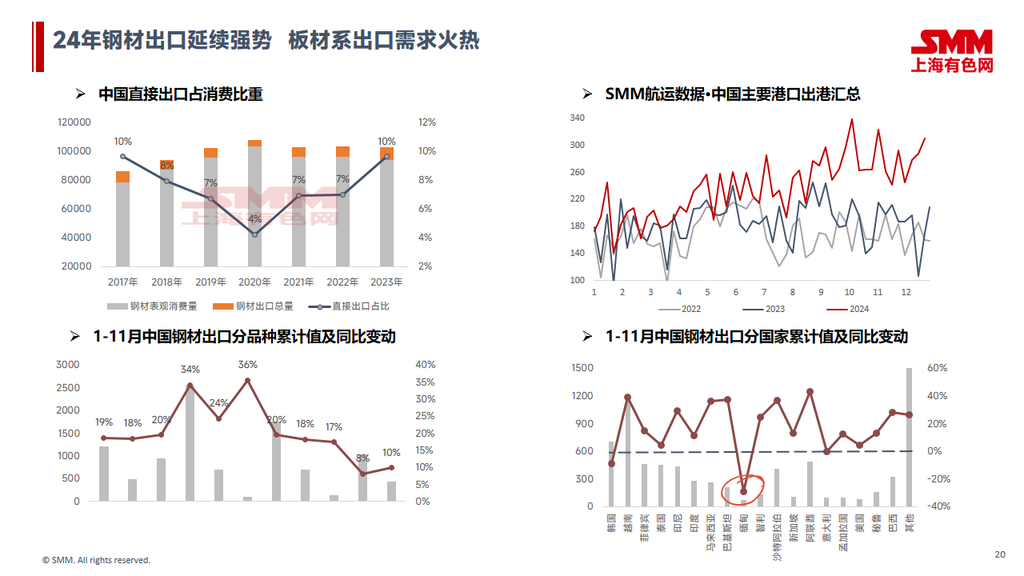

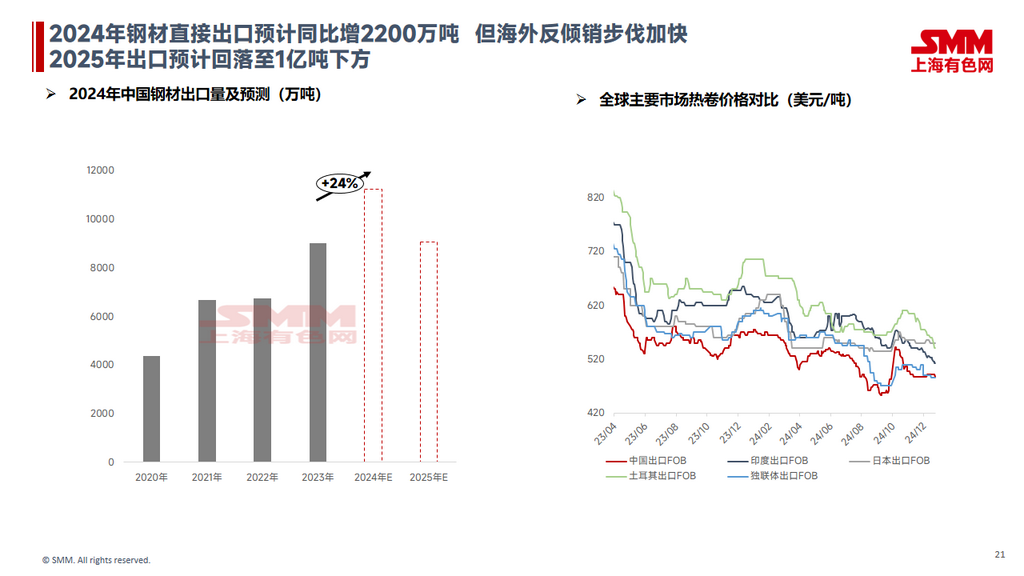

Sur le front des exportations, les exportations d'acier sont restées solides en 2024, avec une forte demande pour les tôles et plaques. Les exportations directes d'acier devraient augmenter d'environ 22 millions de tonnes en glissement annuel en 2024. En regardant vers l'année prochaine, compte tenu de l'accélération des mesures antidumping à l'étranger et des incertitudes accrues dans les politiques nationales et internationales, les exportations directes d'acier en 2025 devraient tomber en dessous de 100 millions de tonnes en glissement annuel.

En regardant vers 2025, les matières premières devraient maintenir un équilibre souple entre l'offre et la demande, avec des prix du côté des coûts susceptibles de baisser légèrement. Compte tenu de l'excédent continu de l'offre et de la demande d'acier au niveau national, en particulier de la pression significative sur les tôles et plaques, combiné au risque de baisse des exportations, le prix moyen de l'acier en 2025 devrait suivre une tendance à la baisse des coûts. Une attention particulière devrait être portée aux exportations et aux orientations des politiques macroéconomiques.