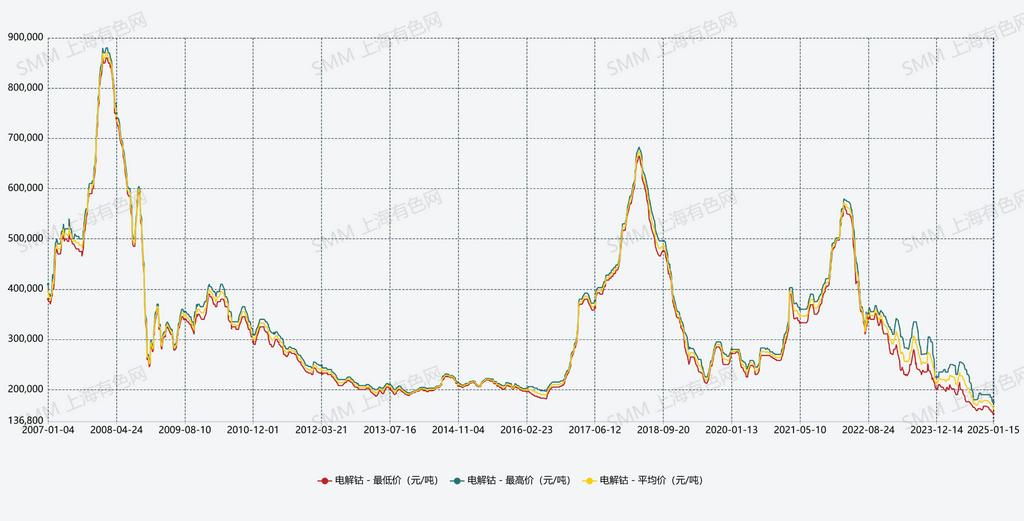

Le prix moyen annuel du cobalt raffiné en Chine en 2024 était de 201,700 yuans/tonne, en baisse de 26 % en glissement annuel par rapport à la même période en 2023. En détail :

Au T1 2024, en raison de l'impact des vacances du Nouvel An chinois, le marché a connu une faible offre et demande. Du côté de l'offre, comme les stocks en usine de cobalt raffiné des fonderies restaient faibles, la production a maintenu une tendance à la hausse. Du côté de la demande, le marché s'est lentement redressé après les vacances, mais la demande n'a pas répondu aux attentes, et les transactions globales ont été relativement faibles.

Au T2 2024, la demande traditionnelle de "Mars doré et Avril argenté" a pris du retard, avec seulement quelques commerçants achetant à la baisse ; les achats réels des utilisateurs finaux étaient limités, tandis que l'offre continuait d'augmenter, inversant l'équilibre offre-demande pour le cobalt raffiné. De plus, comme le marché avait une perspective baissière sur les prix futurs des matières premières, l'affaiblissement du soutien des coûts a conduit à une baisse des prix du cobalt raffiné.

Au T3 2024, du côté de l'offre, soutenus par des commandes fixes, les fonderies ont maintenu des taux d'exploitation élevés. Du côté de la demande, les vacances d'été à l'étranger ont persisté, et la demande intérieure n'a montré aucune amélioration, le marché global reposant sur la demande de contrats à long terme. En outre, comme les prix des nouvelles marques étaient légèrement inférieurs à ceux des entreprises établies, et que la demande des utilisateurs finaux n'a pas répondu aux attentes, la situation de surproduction a intensifié la concurrence féroce dans l'industrie, entraînant une baisse continue des prix.

Au T4 2024, en raison de la libération rapide des capacités tout au long de l'année, la demande a eu du mal à suivre la croissance de l'offre, entraînant une accumulation continue des stocks. Cependant, comme les fonderies se sont concentrées sur les livraisons en fin d'année, la disponibilité du cobalt raffiné pour la circulation a diminué, avec une tendance notable à maintenir fermement les prix. Par ailleurs, certains achats ponctuels des marchés d'utilisation finale en aval pourraient encore stimuler les prix au comptant. Vers la fin de l'année, alors que le problème de surcapacité s'aggravait, la situation de surproduction a de nouveau entraîné une baisse des prix au comptant.

Du côté de l'offre :

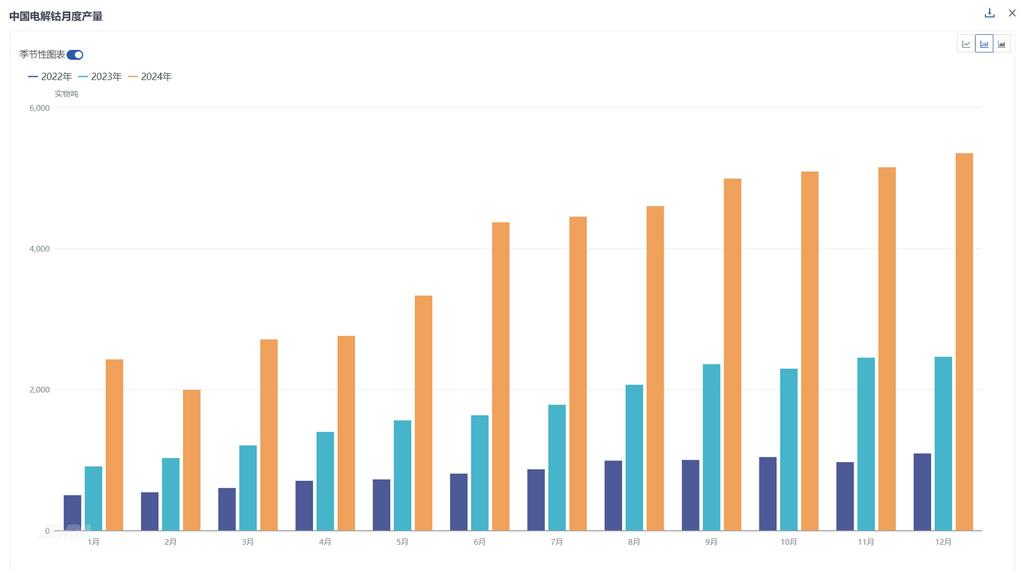

Selon les données de SMM, la production de cobalt raffiné en Chine en 2024 était d'environ 47,000 tonnes (contenu métallique), en hausse de 123 % en glissement annuel par rapport à la même période en 2023. Ces dernières années, stimulée par le développement des industries militaires et aérospatiales, la capacité de cobalt raffiné en Chine s'est progressivement étendue. D'ici fin 2024, la capacité nationale de cobalt raffiné devrait dépasser 70,000 tonnes, représentant une augmentation de plus de 120 % en glissement annuel par rapport à 2023. Sur l'ensemble de l'année 2024, en raison de la demande concentrée de sel de cobalt en Chine et des marges faibles ou proches des pertes, certaines entreprises de sel de cobalt ont été attirées pour passer à la production de cobalt raffiné. De plus, comme le cobalt raffiné est resté relativement rentable parmi les produits à base de cobalt, de nombreuses nouvelles capacités sont entrées sur le marché, entraînant une augmentation significative de la production d'un mois à l'autre en 2024.

Du côté de la demande :

Le cobalt raffiné est principalement utilisé dans les alliages à haute température, bénéficiant du développement rapide du secteur de l'aviation en Chine et de l'augmentation de la demande de l'industrie militaire, ce qui a apporté une certaine demande supplémentaire au marché des alliages à haute température à base de cobalt. La demande annuelle en 2024 devrait augmenter de manière significative. En outre, le cobalt raffiné est également utilisé dans le marché des matériaux magnétiques, principalement stimulé par la demande de magnets samarium-cobalt. En 2024, comme les aimants permanents samarium-cobalt sont principalement appliqués dans les stations de base de communication, les moteurs à haute température et d'autres moteurs spécialisés, le marché conserve un certain potentiel de croissance.

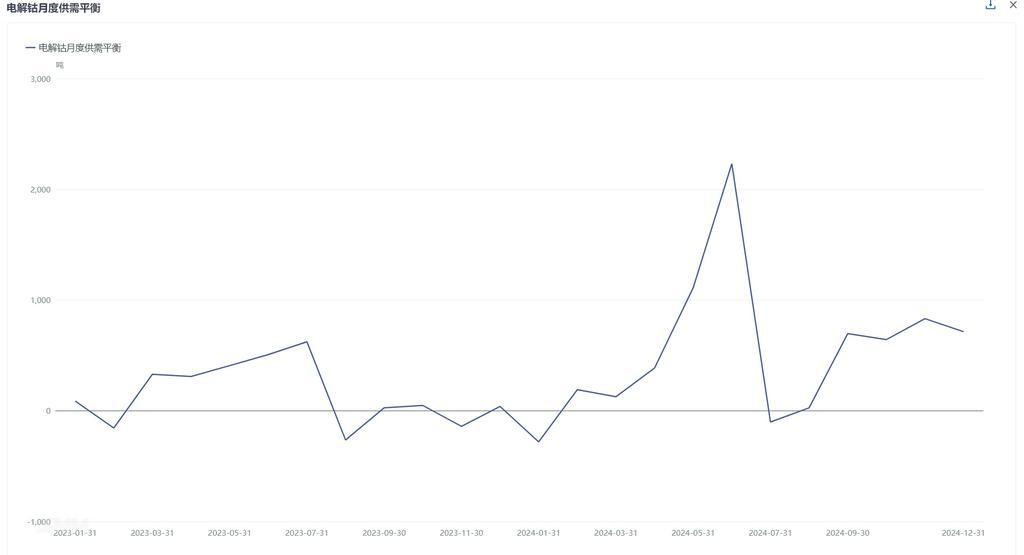

D'une perspective globale de l'offre et de la demande :

Au T1 2024, du côté de l'offre, affectée par le Nouvel An chinois et la basse saison de l'industrie, la production de cobalt raffiné a diminué de manière significative. Du côté de la demande, la basse saison saisonnière pourrait voir une certaine reprise à partir de mars. Cependant, en raison des niveaux élevés de stocks sociaux, le rebond des prix a été relativement faible.

Au T2 2024, du côté de l'offre, comme le cobalt raffiné est resté rentable, la libération de nouvelles capacités et la montée en puissance ont continué, maintenant une augmentation de la production. Du côté de la demande, la demande pour les alliages à haute température et les matériaux magnétiques a récupéré plus lentement que prévu, et la demande traditionnelle de "Mars doré et Avril argenté" a pris du retard. D'une perspective globale de l'offre et de la demande, alors que la surproduction de cobalt raffiné s'est élargie, la baisse des prix s'est accélérée au T2.

Au T3 2024, alors que la demande des industries traditionnelles est restée relativement fixe, l'espace pour une demande supplémentaire était limité. Cependant, en raison des livraisons fixes plus élevées que prévu au second semestre, d'autres demandes supplémentaires ont augmenté de manière significative, entraînant une augmentation notable de la demande au T3 et au T4 par rapport au T1 et au T2. Par ailleurs, alors que la libération des capacités du marché dépassait la croissance de la demande, la situation de surproduction a entraîné une tendance à la baisse des prix au comptant.

Au T4 2024, en raison de la libération rapide des capacités tout au long de l'année, la demande a eu du mal à suivre la croissance de l'offre, entraînant une accumulation continue des stocks. Cependant, comme les fonderies se sont concentrées sur les livraisons en fin d'année, la disponibilité du cobalt raffiné pour la circulation a diminué, avec une tendance notable à maintenir fermement les prix. Par ailleurs, certains achats ponctuels des marchés d'utilisation finale en aval pourraient encore stimuler les prix au comptant. Vers la fin de l'année, alors que le problème de surcapacité s'aggravait, la situation de surproduction pourrait entraîner une nouvelle baisse des prix au comptant.

Perspectives pour 2025 :

Après 2025, alors que la surproduction de cobalt raffiné persiste, à l'exception de quelques marques principales prévoyant de passer de la production de sel de cobalt ou d'ajouter de nouvelles capacités, d'autres entreprises ne devraient pas avoir de plans supplémentaires. Le taux d'exploitation à long terme du marché du cobalt raffiné devrait diminuer, se concentrant sur la digestion des stocks. En outre, affectée par l'excédent de matières premières, la production de cobalt raffiné pourrait rester à un niveau élevé. Du côté de la demande, bien que la demande en aval puisse connaître une certaine croissance, l'offre dépassera largement la demande, et la situation de surproduction devrait se poursuivre. Les prix au comptant domestiques et les prix à l'exportation du cobalt raffiné pourraient connaître des baisses à divers degrés.

Équipe de recherche sur les nouvelles énergies de SMM

Cong Wang 021-51666838

Rui Ma 021-51595780

Disheng Feng 021-51666714

Ying Xu 021-51666707

Yanlin Lü 021-20707875

Yujun Liu 021-20707895

Xiaodan Yu 021-20707870

Zhicheng Zhou 021-51666711