Mercado de futuros: El viernes por la noche, el cobre LME abrió a 9.794 dólares/mt, alcanzando un máximo de 9.887,0 dólares/mt y un mínimo de 9.773,0 dólares/mt. El último precio reportado fue de 9.783,5 dólares/mt, una disminución de 63,0 dólares, lo que representa una caída del 0,64%. El volumen de negociación fue de 20.138, y los contratos abiertos llegaron a 309.324. La tendencia general mostró una fluctuación inicial y subida, seguida de un retroceso y movimiento a la baja, cerrando finalmente a la baja. El viernes por la noche, el contrato de cobre SHFE 2505 abrió a 80.660 yuanes/mt, con un máximo de 81.190 yuanes/mt y un mínimo de 80.310 yuanes/mt. El último precio reportado fue de 80.420 yuanes/mt, una disminución de 270 yuanes, lo que representa una caída del 0,33%. El volumen de negociación fue de 64.252, y los contratos abiertos llegaron a 208.816. La tendencia general mostró una subida inicial, seguida de un movimiento fluctuante a la baja.

[Resumen de la Reunión Matutina de Cobre SMM] Noticias: (1) Goldman Sachs aumentó la probabilidad de recesión económica en EE. UU. y las tasas arancelarias esperadas.

(2) El índice de precios PCE núcleo de febrero en EE. UU. superó las expectativas del mercado tanto anual como mensual. Los comerciantes continúan apostando a dos recortes de tasas de interés por parte de la Fed este año, con el primer recorte esperado en julio.

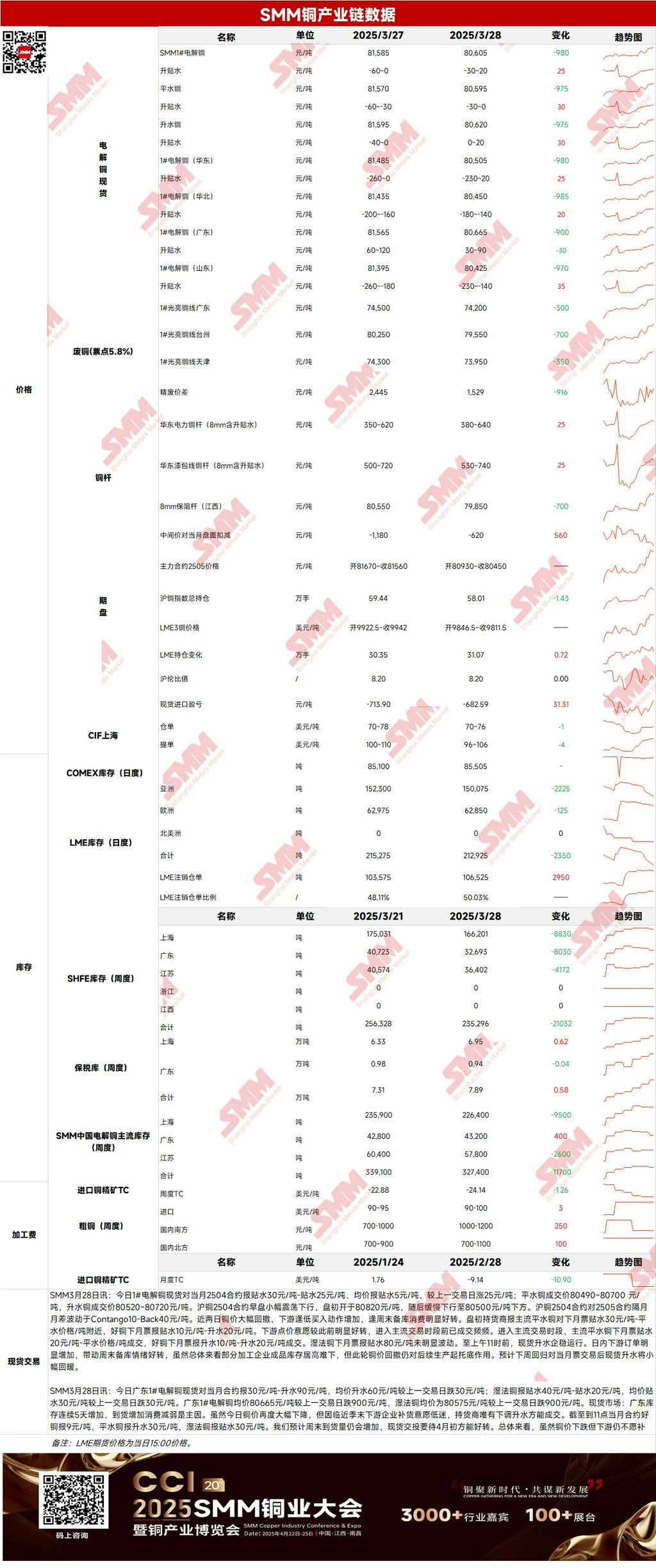

Spot: (1) Shanghái: El 28 de marzo, los precios spot de cátodos de cobre #1 contra el contrato front-month 2504 se reportaron con un descuento de 30 yuanes/mt a un prima de 20 yuanes/mt, con un descuento promedio de 5 yuanes/mt, un aumento de 25 yuanes/mt respecto al día hábil anterior. El 28 de marzo, los pedidos de clientes aumentaron significativamente, impulsando el sentimiento para el acopio de fin de semana. Aunque los inventarios de productos terminados de algunas empresas de procesamiento permanecieron altos, esta ronda de caída de los precios del cobre aún proporcionó un soporte de fondo para la producción posterior. Se espera que las primas spot se recuperen ligeramente esta semana después de volver a las transacciones con facturas de este mes.

(2) Guangdong: El 28 de marzo, los precios spot de cátodos de cobre #1 de Guangdong contra el contrato front-month se reportaron con un descuento de 30 yuanes/mt a una prima de 90 yuanes/mt, con una prima promedio de 60 yuanes/mt, una disminución de 30 yuanes/mt respecto al día hábil anterior. En general, aunque los precios del cobre cayeron, los compradores a nivel de cliente aún no estaban dispuestos a reponer existencias, forzando a los proveedores a reducir las primas para ventas, resultando en un comercio pobre en general.

(3) Cobre importado: El 28 de marzo, los precios de garantía se reportaron a 70-76 dólares/mt, QP abril, con el precio promedio disminuyendo 1 dólar/mt respecto al día hábil anterior; los precios B/L se reportaron a 96-106 dólares/mt, QP abril, con el precio promedio disminuyendo 4 dólares/mt respecto al día hábil anterior. El cobre EQ (CIF B/L) se reportó a 35-45 dólares/mt, QP abril, con el precio promedio disminuyendo 5 dólares/mt respecto al día hábil anterior, con referencia a cargamentos que llegan a principios o mediados de abril. El 28 de marzo, la relación de precios SHFE/LME contra el contrato de cobre SHFE 2504 fue de alrededor de -600 yuanes/mt, con el cobre LME 3M-Apr a C$23,69/mt, y la diferencia entre las tarifas de intercambio de fechas de abril y mayo alrededor de C$18,45/mt. El 28 de marzo, las ofertas del mercado continuaron retrocediendo, con más ofertas para principios de abril y menos consultas. Las ofertas de EQ para llegada a mediados de abril se reportaron a 40-45/5QP, las ofertas de garantía se redujeron a 70-75, y la voluntad de compra de los compradores fue baja. Las ofertas de B/L registradas para principios de abril se reportaron a 110/4QP, con rumores de algunas transacciones a bajo precio. En general, el sentimiento del mercado se enfrió, y algunos proveedores comenzaron a vender activamente.

(4) Inventario: El 28 de marzo, los inventarios de cátodos de cobre LME disminuyeron en 2.350 mt a 212.925 mt; el 28 de marzo, los inventarios de garantía SHFE disminuyeron en 2.175 mt a 135.731 mt.

Precio: Desde una perspectiva macro, EE. UU. planea anunciar aranceles recíprocos sobre los países responsables de la mayor parte de su déficit comercial el 2 de abril, mientras que los ya anunciados aranceles del 25% a los automóviles entrarán en vigor el 3 de abril. Los próximos aranceles recíprocos integrales en EE. UU. han empeorado las perspectivas de crecimiento económico global. Mientras tanto, el mercado previamente esperaba que la investigación 232 del cobre en EE. UU. durara hasta el T3, pero el período de investigación se ha acortado. Bajo el riesgo de aranceles tempranos, las oportunidades de arbitraje entre mercados se han reducido, ejerciendo presión sobre los precios del cobre. Fundamentalmente, los precios del cobre han continuado cayendo. Aunque algunos clientes aún esperan precios por debajo de 80.000, los pedidos a nivel de cliente han aumentado significativamente con la caída de los precios del cobre. Se espera que las primas spot se recuperen ligeramente esta semana. En general, a medida que se acerca la reunión CSPT y el anuncio de aranceles recíprocos integrales en EE. UU., aunque el índice del dólar estadounidense ha caído, la inquietud del mercado ha aumentado. Si la reunión CSPT de hoy no cumple con las expectativas del mercado, los precios del cobre pueden seguir enfrentando presión.

Haga clic para ver la Base de Datos de Metales SMM

[La información anterior se basa en la recolección y evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye asesoramiento directo de investigación de inversión. Los clientes deben tomar decisiones con precaución y no usar esto como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]