El 18 de abril, la Conferencia de la Industria del Aluminio y la Exposición de la Industria del Aluminio AICE 2025 SMM (20ª), organizada por SMM Information & Technology Co., Ltd., SMM Metal Trading Center y Shandong Aisi Information Technology Co., Ltd., y coorganizada por Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. y Lezhi County Qianrun Investment Service Co., Ltd., finalizó con éxito en el Centro Internacional de Exposiciones de Suzhou, en Jiangsu. La cumbre incluyó varios foros, como el Foro de Alúmina y Materias Primas de Aluminio, el Foro de Tecnología de Fundición de Aluminio, el Foro de Desarrollo de la Industria de Fundición a Presión de Aluminio, el Foro de Intercambio de Oferta y Demanda - Foro de Oferta y Demanda de Chatarra de Aluminio Nacional e Internacional, el Foro de Desarrollo de la Industria de Placas/Láminas y Tiras de Aluminio, el Foro Principal, el Foro de Desarrollo Sostenible de la Cadena Industrial del Aluminio, el Foro de Desarrollo de la Industria Mundial del Aluminio Secundario y el Foro de Extrusión Industrial de Aluminio. Como el evento anual más importante de la industria mundial del aluminio, esta conferencia, con el enfoque estratégico de "Visión Global, Perspectivas de la Industria, Futuro Verde", reunió a más de un centenar de expertos internacionales autorizados, gigantes académicos, empresarios líderes y representantes gubernamentales para construir un terreno elevado de ideas con debates perspicaces. La conferencia se centró en cuestiones centrales como el análisis de tendencias del mercado del aluminio, las previsiones de tendencias de precios, el análisis de patrones de oferta y demanda, la correspondencia de oportunidades comerciales y el intercambio de tecnología de vanguardia, llevando a cabo debates multidimensionales en profundidad para anclar la dirección del desarrollo de la industria. Los participantes abordaron directamente los puntos débiles de la industria, explorando caminos para la innovación industrial en torno a proposiciones clave como la transformación verde y de bajo carbono y la actualización inteligente, desbloqueando nuevos paradigmas para un desarrollo limpio y sostenible. A través de colisiones de pensamiento impulsadas por la innovación y transfronterizas, se consolidó el consenso, se integraron los recursos y se hicieron respuestas activas a los desafíos del cambio climático global y la gobernanza ambiental. Esta conferencia estableció una plataforma de diálogo de alto nivel e integración de recursos, potenciando la actualización industrial con sabiduría e inyectando un vigoroso impulso en el desarrollo de alta calidad de la industria mundial del aluminio, dibujando conjuntamente un nuevo plan para el futuro de la industria. Además, SMM preparó meticulosamente sesiones de entrevistas en mesa redonda en varios foros, invitando a numerosas celebridades de la industria y ejecutivos corporativos a participar en intensas colisiones intelectuales en torno a temas candentes como la transformación verde de la industria del aluminio: el desarrollo y las perspectivas del mercado del aluminio de bajo carbono, los desafíos internos y externos: explorando nuevos caminos para las empresas de placas/láminas y tiras de aluminio en la niebla, entrevista en mesa redonda: discutir nuevos modelos de cooperación de fundición a presión integrada desde una perspectiva de cadena de suministro, la industria del aluminio de China desde una perspectiva global, análisis de los factores que afectan los precios del aluminio en 2025 y previsiones de mercado para el segundo semestre, construcción de una cadena de ecosistema global de aluminio verde (precios del aluminio ESG, CBAM) y el modelo de negocio del mercado y las oportunidades de inversión en el extranjero del aluminio secundario mundial. Esta conferencia estuvo repleta de contenido valioso, así que vuelva a visitarla. Haga clic para volver a ver el video de la cumbre. Haga clic para ver las fotos de la cumbre. Ver el informe textual de esta cumbre. Discurso de apertura de la conferencia. Discurso del CEO de SMM, Logan Lu. Haga clic para ver los detalles del discurso. Discurso de la CEO de ASI, Fiona Solomon. Haga clic para ver los detalles del discurso. Ceremonia de entrega de premios. 2025 SMM Top 20 Chinese Aluminum Scrap Supplier Enterprises (20 principales empresas proveedoras de chatarra de aluminio de China de SMM 2025). Haga clic para ver los detalles del premio. 2025 SMM Top 20 Chinese Aluminum Alloy Ingot Trader Enterprises (20 principales empresas comerciales de lingotes de aleación de aluminio de China de SMM 2025). Haga clic para ver los detalles del premio. 2025 SMM Evergreen Medal Award (Premio Medalla Evergreen de SMM 2025). Haga clic para ver los detalles del premio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Rising Star Award (Premio Estrella en Ascenso de Figuras Meritorias de la Industria China del Aluminio de SMM 2025 de Soaring Wings • National Backbone). Haga clic para ver los detalles del premio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Cornerstone Award (Premio Piedra Angular de Figuras Meritorias de la Industria China del Aluminio de SMM 2025 de Soaring Wings • National Backbone). Haga clic para ver los detalles del premio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Taishan Award (Premio Taishan de Figuras Meritorias de la Industria China del Aluminio de SMM 2025 de Soaring Wings • National Backbone). Haga clic para ver los detalles del premio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Lifetime Achievement Award (Premio a la Trayectoria de Figuras Meritorias de la Industria China del Aluminio de SMM 2025 de Soaring Wings • National Backbone). Haga clic para ver los detalles del premio. Discursos de invitados. 16 de abril. Discursos de invitados. Foro de Alúmina y Materias Primas de Aluminio. Tema del discurso: Introducción a Metro Mining, Impacto Potencial de la Nueva Producción de Alúmina de Indonesia en la Alúmina de China. Orador: Ding Long, Gerente General del Departamento de Mercado de Asia, Metro Mining Limited, Australia. Tema del discurso: Revisión de Precios del Mercado Mundial de Alúmina 2024 y Tendencias 2025. Orador: Guo Mingxin, Analista Senior de Bauxita de SMM. Resumen de las tendencias de precios de la alúmina de 2024 a 2025. De 2024 a 2025, los precios mundiales de la alúmina experimentaron una tendencia de mercado poco común, con precios que subieron abruptamente antes de caer rápidamente. Debido a la disminución de la producción de alúmina en Australia y el suministro limitado de mineral en China, el suministro mundial de alúmina se tensó, lo que hizo subir los precios. Estimulados por los altos precios, las actividades de producción, reanudación y nueva producción de alúmina fueron muy activas, lo que llevó a un aumento de la capacidad operativa y un cambio significativo hacia el exceso de oferta, lo que resultó en una fuerte caída de los precios de la alúmina. Análisis de SMM: En 2024, los precios de la alúmina en China subieron de 3.154 yuanes/tm a un máximo de 5.769 yuanes/tm, un aumento del 83%. En 2024, los precios FOB de la alúmina en Australia Occidental subieron de 347 dólares/tm a un máximo de 810 dólares/tm, un aumento del 133%. A finales de 2024, el mercado spot de alúmina había pasado a un claro exceso de oferta, con precios que se desplomaron. Al 15 de abril, los precios de la alúmina en China habían caído a 2.870 yuanes/tm, una caída de más del 50%, mientras que los precios de la alúmina en Australia Occidental se recuperaron a 330 dólares/tm, una caída del 59% desde 810 dólares/tm. Resumen de la oferta y la demanda mundial de alúmina. Aunque la alúmina tuvo un superávit de 1,79 millones de tm durante todo el año 2024, las diferentes situaciones de oferta y demanda en varios momentos durante el año crearon condiciones para fluctuaciones de precios significativas. Desde el primer trimestre hasta el tercer trimestre de 2024, el suministro mundial de alúmina siguió siendo escaso, con una disminución de los inventarios de materias primas de las fundiciones de aluminio, lo que hizo subir los precios de la alúmina. Los altos beneficios estimularon la producción de alúmina y, para el cuarto trimestre de 2024, el mercado había pasado rápidamente a un exceso de oferta significativo, con un fuerte sentimiento bajista que llevó a una fuerte caída de los precios de la alúmina. Análisis de SMM: En el lado de la demanda, la capacidad operativa de aluminio de China siguió aumentando en 2024, con una producción anual superior en 1,61 millones de tm interanual; la capacidad operativa de aluminio en el extranjero varió según la región, pero en general la capacidad operativa aumentó, con una producción anual superior en 400.000 tm interanual. En el lado de la oferta, la producción de alúmina de China aumentó en 3,88 millones de tm interanual en 2024; la producción de alúmina en el extranjero aumentó solo en 9.900 tm interanual. En 2024, la demanda mundial de alúmina aumentó en aproximadamente 3,87 millones de tm, mientras que la oferta aumentó en 3,89 millones de tm, lo que resultó en una ligera expansión del superávit mundial de alúmina en 20.000 tm. Sin embargo, surgieron diferentes patrones de oferta y demanda en varios momentos durante el año, con el suministro siguiendo siendo escaso desde el primer trimestre hasta el tercer trimestre. Resumen de la oferta y la demanda de alúmina en China. A partir del segundo trimestre de 2024, el suministro de alúmina importada disminuyó significativamente, lo que llevó a una situación de suministro escaso continuo de siete meses en el balance mensual de alúmina de China. La disminución de los inventarios de materias primas de alúmina de las fundiciones de aluminio sentó las bases para el fuerte aumento de los precios de la alúmina. Análisis de SMM: En el lado de la demanda, en 2024 se pusieron en marcha nuevas capacidades de producción de aluminio en Mongolia Interior y Xinjiang; a medida que se acercaba la estación seca, el suministro de energía en el sudoeste fue mejor de lo esperado y no se repitió el racionamiento de energía; a medida que se acercaba el cuarto trimestre, algunas fundiciones de aluminio tenían necesidades de almacenamiento invernal de alúmina. Estos factores se combinaron para crear una fuerte demanda de alúmina. En el lado de la oferta, debido a la disminución del suministro nacional de bauxita, la reanudación de la producción más lenta de lo esperado y las dificultades para complementar temporalmente el suministro de bauxita importada, la utilización de la capacidad de alúmina en Shanxi y Henan se vio limitada, con tasas de funcionamiento significativamente más bajas que en otras provincias durante el mismo período. En estas circunstancias, la producción de alúmina fue limitada, lo que dificultó que el mercado de alúmina pasara a un exceso de oferta. En términos de importaciones y exportaciones, la producción de alúmina en Australia disminuyó en 2024, lo que hizo pasar al mercado extranjero de alúmina de un exceso de oferta a un equilibrio ajustado, con precios que subieron abruptamente, lo que llevó al cierre de la ventana de importación de alúmina de China. A partir del segundo trimestre de 2024, China mantuvo una posición neta de exportación de alúmina, con exportaciones netas de 370.000 tm en 2024. Los aumentos de los precios de la alúmina en China superaron con creces los aumentos de los costos, ampliando los márgenes de beneficio. De agosto a principios de diciembre de 2024, los precios de la alúmina subieron en casi 2.000 yuanes, con los beneficios de la alúmina ampliándose a más de 2.500 yuanes/tm a finales de 2024. Los altos beneficios estimularon la producción de alúmina y, con la flexibilización de las limitaciones del suministro de bauxita, la capacidad operativa de la alúmina de China aumentó significativamente. Con altos beneficios, las refinerías de alúmina se volvieron más receptivas a la bauxita de alto precio. Alentadas por los altos precios del mineral, aumentó el suministro de bauxita importada, lo que alivió gradualmente y finalmente eliminó las limitaciones del suministro de bauxita. Mientras tanto, impulsadas por beneficios sustanciales, aumentaron las actividades de producción, reanudación, expansión y construcción de nuevos proyectos de alúmina. Desde finales de 2024 hasta principios de 2025, la capacidad operativa de alúmina de China alcanzó un máximo de más de 90 millones de tm/año. La alta capacidad operativa continuó hasta marzo de 2025, con una capacidad operativa de alúmina superior en 8,93 millones de tm/año interanual en marzo. La puesta en marcha concentrada de nuevos proyectos puede exacerbar aún más el exceso de oferta de alúmina en China. Los altos precios de la alúmina en 2024 también estimularon la puesta en marcha de nuevos proyectos de alúmina. En 2025, se espera que China ponga en marcha 13,4 millones de tm de nueva capacidad de alúmina, lo que podría aumentar la producción de alúmina de China en casi un 5%. Con un crecimiento de la demanda rezagado respecto al crecimiento de la oferta, se espera que la alúmina siga en exceso de oferta. En 2025, se espera que la capacidad operativa de aluminio de China aumente aún más, pero limitada por el techo de capacidad de cumplimiento, se espera que la capacidad operativa mensual fluctúe en torno a un aumento interanual del 2%, inferior al crecimiento de la oferta de alúmina. Se espera que el mercado de alúmina de China siga en exceso de oferta durante todo 2025. Sin embargo, los precios de la alúmina cayeron de un máximo de 5.769 yuanes/tm a 2.870 yuanes/tm, una caída acumulada de 2.899 yuanes/tm, una caída de más del 50%, lo que llevó a la producción de alúmina a gran escala a un estado de pérdidas.Bajo la presión de las pérdidas, se espera que el superávit de alúmina se reduzca. Bajo la presión de las pérdidas, se espera que la capacidad operativa de alúmina de China fluctúe en torno a la demanda. En el primer semestre de 2025, se espera que el mercado de alúmina se encuentre en una situación de grave sobreoferta, y que la capacidad operativa de alúmina se enfrente a pérdidas generalizadas. Hasta el 14 de abril, excepto la producción de alúmina que utiliza bauxita nacional de Guizhou y Guangxi, que sigue siendo ligeramente rentable, la producción de alúmina entró en un estado de pérdidas generales. Bajo la presión de las pérdidas, se espera que la capacidad operativa de alúmina (en particular, la producción de alúmina de alto costo) se enfrente a fuertes expectativas de reducciones de producción. En este contexto, se espera que la capacidad operativa de alúmina fluctúe en torno a la demanda de producción de aluminio. Según las estimaciones de SMM, en 2026, se espera que la producción de aluminio de China alcance los 44,68 millones de toneladas, y que la demanda de alúmina sea de alrededor de 86 millones de toneladas. Teniendo en cuenta la demanda de exportación de alúmina, se espera que el superávit de alúmina de China en 2026 sea inferior a 1 millón de toneladas. Lado de costos: Con expectativas optimistas de un aumento en el suministro de bauxita importada, se espera que los precios del mineral retrocedan a alrededor de 70 dólares por tonelada. En 2025, el núcleo del crecimiento del suministro de bauxita sigue siendo Guinea. En el primer trimestre de 2025, los envíos de bauxita de Guinea alcanzaron un máximo de tres años, con un aumento interanual del 37 % en comparación con el primer trimestre de 2024. Teniendo en cuenta el impacto de la temporada de lluvias, y basándose en los envíos del primer trimestre de 2025, se espera que los envíos de bauxita de Guinea para 2025 alcancen los 186 millones de toneladas métricas húmedas, un aumento de 40 millones de toneladas métricas húmedas en comparación con 2024, lo que llevará al mercado de bauxita de China a una situación de suministro relativamente flexible. En 2025, se espera que el mercado de bauxita tenga un superávit de aproximadamente 12,38 millones de toneladas, y que los precios de la bauxita retrocedan a alrededor de 70-75 dólares por tonelada. En 2026, se espera que la liberación de la producción de proyectos en marcha y la puesta en marcha de nuevos proyectos aumenten aún más el suministro de bauxita importada de China, y que el mercado de bauxita de China se desplace hacia una situación de sobreoferta, con precios que se espera que fluctúen en torno a 70 dólares por tonelada. Lado de costos: Con expectativas pesimistas de un aumento en el suministro de bauxita importada, es posible que el mercado de bauxita en 2025 se mantenga en un equilibrio ajustado. Guinea representa casi la mitad del suministro total de bauxita de China, pero el suministro de bauxita de Guinea está sujeto a numerosas incertidumbres, como la temporada de lluvias, huelgas y decretos gubernamentales. Bajo expectativas pesimistas, se espera que el aumento de los envíos de bauxita de Guinea sea de alrededor de 25 millones de toneladas métricas húmedas, y que el mercado de bauxita tenga un superávit de aproximadamente 5,4 millones de toneladas. Teniendo en cuenta la demanda de almacenamiento para nuevos proyectos, se espera que la bauxita mantenga un equilibrio ajustado durante todo 2025, y que se desplace gradualmente hacia un superávit para 2026. En estas circunstancias, se anticipa que los precios de la bauxita se mantengan relativamente firmes, y se proyecta que los precios del mineral de Guinea caigan a un mínimo de 75-80 dólares por tonelada en 2025, y disminuyan aún más a alrededor de 70 dólares por tonelada para 2026. SMM: Se espera que el crecimiento del suministro de alúmina supere al crecimiento de la demanda, y es probable que los precios nacionales e internacionales de alúmina se enfrenten a presiones en un escenario de superávit. Tema de la presentación: Cómo la industria del aluminio puede lograr ahorros de energía y reducción de carbono a través de la innovación tecnológica. Ponente invitado: Liang Xuemin, profesor distinguido de la Universidad de Zhengzhou, líder de la disciplina de metalurgia del aluminio y director ejecutivo. Tema de la presentación: Cómo las empresas de energías renovables pueden impulsar la electricidad verde y la transformación de bajo carbono. Ponente invitado: Yi Kang, director de Soluciones ESS industriales y comerciales, Unidad de Negocios de Energía Integrada, CRRC Zhuzhou Institute Co., Ltd. Tema de la presentación: Soluciones integrales de ahorro de energía para sistemas de suministro de fluidos en la industria del aluminio. Ponente invitado: Zhao Pengju, director de ventas de Shanghai Ruichen Environmental Technology Co., Ltd. 1. Estado actual de los sistemas de suministro de fluidos en la industria del aluminio. 2. Análisis de los puntos débiles en los sistemas de suministro de fluidos en la industria del aluminio. 3. Desafíos de la industria y requisitos de soluciones. Mesa redonda: Transformación verde en la industria del aluminio: desarrollo y perspectivas del mercado de aluminio de bajo carbono. Moderador: Wang Yanchen, gerente general de la oficina de SMM en Londres. Panelistas: Sun Yi, ingeniero jefe adjunto, Shenyang Aluminum & Magnesium Engineering & Research Institute Co., Ltd.; Shi Xiaoliang, presidente, Xizhaofeng Aluminum & Power Co., Ltd.; Meng Jie, experto senior, rama de aluminio de la Asociación de la Industria de Metales No Ferrosos de China; Yu Miao, experta en huella de carbono de productos, NIO. Tema de la presentación: Investigación sobre los cambios en los precios del aluminio en 2025 bajo la transformación verde. Ponente invitado: Lin Jinyu, investigador de la industria del aluminio, SPIC Aluminum International Trade Co., Ltd. Tema de la presentación: Optimización de la estructura de suministro nacional de ánodos prehorneados y pronóstico del crecimiento de la demanda. Ponente invitado: Wang Wanting, analista de mercado, Sunstone Development Co., Ltd. Tema de la presentación: Tecnología de cátodos grafitizados y tendencias de desarrollo del mercado. Ponente invitado: Wang Zhaoyang, gerente general, Luoyang Wanji Carbon Co., Ltd. Aplicaciones, procesos y estándares de los cátodos de aluminio. Cátodos de aluminio: bloques de cátodo de alto grafito, bloques de cátodo totalmente grafitizados. Clasificación de los bloques de cátodo de aluminio: Cátodos semigrafitados: Fabricados con antracita calcinada eléctricamente a alta temperatura como agregado y brea de media o alta temperatura como adhesivo. Este producto tiene una conductividad deficiente, una resistencia a la corrosión débil y una vida útil de celda corta (alrededor de 1.000 días), lo que lo hace inadecuado para las políticas industriales y demandas del mercado actuales, y ha sido eliminado. Cátodos de alto grafito: Fabricados con antracita calcinada eléctricamente a alta temperatura y desechos de grafito como agregado y brea de media o alta temperatura como adhesivo. Tiene una conductividad promedio, una resistencia a la corrosión ligeramente mejor y una vida útil de celda moderada (alrededor de 1.800 días). Sigue siendo una opción viable para las empresas de aluminio centradas en el costo, pero se espera que sea eliminado en el futuro cercano. Cátodos grafitizados: Fabricados con coque de petróleo calcinado como agregado y brea de media o alta temperatura como adhesivo, sometidos a un tratamiento de grafitización a alta temperatura a 3.000 °C. Ofrece una excelente conductividad, un ahorro de energía significativo y una vida útil de celda superior a 3.500 días, convirtiéndose gradualmente en la corriente principal del mercado. Máquina de moldeo por vibración de cátodo KHD alemana. Características clave: 1. Extracción continua de vacío; 2. Baja porosidad de los productos; 3. Textura uniforme del producto; 4. Alta densidad aparente del producto. Horno de cocción cubierto de tipo anillo. Características clave: 1. Excelente aislamiento, calentamiento uniforme de los productos; 2. Estructura interna estable; 3. Alto valor de coque del producto, 2-3 % más alto que los hornos abiertos. Horno de grafitización de la serie de calor interno. Características clave: 1. Alta eficiencia de encendido; 2. Grafitización uniforme; 3. Calidad estable del producto. Horno de grafitización de la serie interna tipo U. Proceso de grafitización: Al conectar los productos de cátodo horneados como conductores para formar un circuito, utilizando energía eléctrica para calentar el cátodo a alrededor de 3.000 °C, y utilizando la activación térmica para transformar los átomos de carbono termodinámicamente inestables de una estructura de capas desordenadas a una estructura cristalina de grafito ordenada, al tiempo que se eliminan impurezas como azufre, vanadio, hierro y silicio, resultando en grafito de alta calidad. Unidad de procesamiento. Características clave: 1. Alta precisión de procesamiento; 2. Aspecto exquisito del producto; 3. Alta automatización y capacidad; 4. Recolección eficaz de polvo. También se presentaron los estándares para los bloques de cátodo de aluminio. El papel fundamental de los cátodos de aluminio en las celdas de electrólisis de aluminio. Aplicaciones de los bloques de cátodo: 1. Los bloques de cátodo son un componente esencial del revestimiento en las celdas de electrólisis de aluminio. 2. El rendimiento de los bloques de cátodo afecta significativamente el consumo de energía y la vida útil de las celdas de electrólisis. 3. Como contenedor, los bloques de cátodo deben resistir la corrosión del aluminio fundido y del electrólito, al tiempo que garantizan una distribución uniforme de la corriente. Los bloques de cátodo desempeñan un papel crucial en las celdas de electrólisis, a menudo denominados los "riñones" de la celda. Su calidad afecta directamente la vida útil y la eficiencia económica de la celda, y son vitales para el mantenimiento de la celda. Función de contenedor: Los bloques de cátodo, la pasta y los bloques laterales forman juntos un contenedor que contiene aluminio fundido y electrólito, donde se llevan a cabo procesos como calentamiento, electrólisis y extracción de aluminio. Conductividad térmica y resistencia a altas temperaturas: Las celdas de electrólisis de aluminio operan a temperaturas superiores a 930 °C, lo que requiere materiales resistentes al calor para soportar estas condiciones. Además, se necesita una buena conductividad térmica para distribuir el calor uniformemente a través del cátodo, evitando un estrés térmico y una deformación significativos. Por lo tanto, los bloques de cátodo deben tener una alta resistencia al choque térmico y una alta conductividad térmica. Conductividad eléctrica: La corriente ingresa a la celda a través de barras de acero en la parte inferior del cátodo, distribuyéndose relativamente uniformemente a través de la base de la celda. Después de pasar a través del aluminio fundido y del electrólito, forma un circuito con el ánodo, permitiendo las reacciones electroquímicas y completando el proceso de electrólisis. La caída de voltaje del cátodo es un parámetro crítico para el funcionamiento de la celda. Resistencia a la corrosión: Los cátodos deben soportar la erosión de sales de sodio en sales fundidas y evitar la formación de Al₄C₃, lo que requiere una alta estabilidad en la estructura de átomos de carbono del revestimiento del cátodo. Tecnología de cátodos grafitizados y tendencias de desarrollo del mercado [Conferencia de aluminio de SMM]. Tema de la presentación: Cómo lograr el desarrollo sostenible y mejorar la competitividad corporativa a través de la certificación ASI. Ponente invitado: Zhou Chu, gerente técnico senior, Centro de desarrollo verde y de bajo carbono, Zhongbiao Hexin (Beijing) Certification Co., Ltd. Estado actual del desarrollo global de la certificación ASI: • En 2024, se completaron un total de 220 auditorías ASI (un aumento del 8 % en comparación con 2023), que cubrieron 61 países. • ASI emitió 73 certificados de certificación, incluidos 51 Estándares de desempeño (PS) y 22 Estándares de cadena de custodia (CoC). • Se emitieron 62 certificados de recertificación, incluidos 40 recertificaciones de PS y 22 recertificaciones de CoC. • Al 10 de enero de 2025, se han emitido un total de 181 certificados de desempeño ASI a nivel mundial, con 69 en China. Además, se han emitido 73 certificados de CoC, con 37 en China.01 Estado de la industria: 1.1 Estado actual de las reservas y la producción de aluminio: A finales de 2023, se estimó que las reservas mundiales de bauxita superaban los 30.000 millones de toneladas, la mayoría de las cuales permanecen sin explotar. 1.2 Demanda actual del mercado mundial de aluminio: ► Factores que han influido en la demanda mundial de aluminio en la última década: 2015: Aumento de la demanda por parte de la infraestructura y la ligereza automotriz de China; 2016: Disminución de la demanda en China, políticas de control más estrictas del sector inmobiliario; 2017: Las políticas de reducción de la capacidad ambiental de China hicieron subir los precios del aluminio; 2018: Fricción comercial entre EE.UU. y China, los aranceles dificultaron las exportaciones chinas, pero la demanda de infraestructura y VNE se mantuvo estable; 2019: Desaceleración económica mundial, recesión manufacturera, pico de la demanda china; 2020: Aumento de la demanda en el sector de las nuevas energías; 2021: Aumento de la liquidez mundial, explosión de la demanda de VE; 2022: La crisis energética europea suprimió la demanda, la recesión inmobiliaria china; 2023: Auge mundial de la energía fotovoltaica (FV) y los VNE, renovación de antiguas comunidades chinas, recuperación de la demanda; 2024: Instalación de energía fotovoltaica, aumento de la tasa de penetración de los VNE, actualización de redes eléctricas antiguas. En resumen: El cambio de "construir casas y coches" a "fabricar paneles solares y VE", con las políticas ambientales y la transición energética como motores centrales, mantiene la demanda china como el barómetro del mercado mundial del aluminio. ► Divergencia en la demanda mundial de aluminio: Se detalló la proporción de la demanda de China, Europa, EE.UU., el sudeste asiático y la India en el mercado mundial del aluminio. ► Cambio en la estructura de la demanda, aumento de los sectores emergentes y transformación de los sectores tradicionales: Los sectores emergentes, con la energía fotovoltaica representando el 11,4% del uso mundial de aluminio en 2023, se convirtieron en el sector de más rápido crecimiento. Los VE utilizan entre un 30% y un 50% más de aluminio por vehículo que los coches tradicionales, y la penetración mundial de los VE alcanzó el 18% en 2024, impulsando la demanda de aluminio para el transporte. Los sectores tradicionales se están transformando activamente, y las renovaciones de edificios inmobiliarios chinos apoyan el crecimiento de la demanda de aluminio. En 2023, la construcción representó el 25% del uso de aluminio en China. Además, la demanda de latas de aluminio en la industria del envasado se recuperó, y el uso mundial de latas de aluminio volvió a crecer en 2024. ► Tendencias y desafíos futuros: Factores de crecimiento: Se espera que, para 2030, la energía fotovoltaica, los VE y las actualizaciones de las redes eléctricas añadan más de 7 millones de toneladas de demanda de aluminio (fuente: informe de pronóstico de Rusal); el "desplazamiento del aluminio del norte al sur" de China y la expansión de la capacidad en Indonesia remodelarán la cadena de suministro mundial. Factores de riesgo: Volatilidad de los costes energéticos (por ejemplo, los precios del gas natural europeo), fricción comercial (por ejemplo, las sanciones a Rusal afectaron a la circulación mundial); aumento de la proporción de aluminio secundario (la producción mundial de aluminio secundario alcanzó los 14 millones de toneladas en 2023), pero el aluminio primario sigue siendo dominante. El 11 de marzo de 2025, el Ministerio de Industria y Tecnología de la Información (MIIT), la Comisión Nacional de Desarrollo y Reforma (NDRC) y el Ministerio de Recursos Naturales emitieron conjuntamente el "Plan de Implementación para el Desarrollo de Alta Calidad de la Industria del Aluminio (2025-2027)", con el objetivo de promover el desarrollo de alta calidad en la industria del aluminio. Varias medidas se alinean con los principios de certificación ASI, proporcionando un fuerte apoyo a las empresas que buscan la certificación ASI. La certificación ASI se centra en la sostenibilidad de la producción, la adquisición y la gestión responsables del aluminio, enfatizando las mejores prácticas en los aspectos ambientales, sociales y de gobernanza (ASG). 02 Por qué es importante la certificación ASI: 2.1 ¿Qué es la certificación ASI? Iniciativa para la Gestión Responsable del Aluminio (ASI): Una organización mundial, multipartidista y sin ánimo de lucro que crea y promueve estándares de sostenibilidad para la producción, la adquisición y la gestión responsables del aluminio. La certificación ASI es un proceso de verificación independiente de terceros que garantiza que toda la cadena de valor del aluminio, desde la minería hasta los productos finales, cumple con las mejores prácticas en los aspectos ambientales, sociales y de gobernanza (ASG). 2.2 Estándares de certificación ASI: ► La certificación ASI ofrece dos estándares voluntarios para los solicitantes: el Estándar de Rendimiento ASI (PS) y el Estándar de Cadena de Custodia ASI (CoC). Estándar de Rendimiento: Su objetivo es garantizar la sostenibilidad de los aspectos ambientales, sociales y de gobernanza (ASG) en toda la cadena de producción y suministro de aluminio, cubriendo toda la cadena de producción de aluminio, desde la minería de bauxita, la refinación de alúmina, la producción de metal de aluminio hasta la fabricación de productos semielaborados y el reciclaje de productos de aluminio. Estándar de Cadena de Custodia: Garantiza la trazabilidad de los materiales de aluminio desde la producción hasta el producto final, asegurando que los consumidores compren productos procedentes de procesos de producción responsables que cumplen con los Estándares de Rendimiento ASI; certificación voluntaria para los miembros de ASI; políticas de abastecimiento responsable, lucha contra la corrupción, diligencia debida en materia de derechos humanos, y áreas afectadas por conflictos y de alto riesgo se cruzan con los Estándares de Rendimiento. Cómo lograr el desarrollo sostenible y mejorar la competitividad empresarial a través de la certificación ASI [Conferencia de la Industria del Aluminio de SMM]

Tema de la presentación: Desequilibrio entre la oferta y la demanda, análisis de las tendencias del mercado del coque calcinado

Ponente invitado: Zuoyou Wang, director general de Jining Jitan Import & Export Co., Ltd.

Situación de la oferta y la demanda de coque calcinado

Análisis de la oferta y la demanda de coque calcinado

► Capacidad mundial de coque calcinado

La nueva capacidad mundial de coque calcinado en 2024 es de aproximadamente 1,54 millones de toneladas, un 2,7% más interanual;

Se espera que la nueva capacidad mundial de coque calcinado en 2025 sea de aproximadamente 3,1 millones de toneladas;

Nuevos proyectos de coque calcinado planeados en China: capacidad total de 5,275 millones de toneladas;

La producción mundial de coque calcinado en 2024 aumentó en aproximadamente 1,87 millones de toneladas, un 5% más interanual.

► Demanda mundial de coque calcinado para aluminio

El consumo de coque calcinado para aluminio en 2024 es de aproximadamente 30,09 millones de toneladas, un 770.000 toneladas más interanual.

► Demanda mundial de coque calcinado para materiales de ánodo

Se detalló el consumo de coque calcinado de 2023-24 y las previsiones de demanda de coque calcinado para 2025.

► Demanda china de coque calcinado para electrodos de grafito

El consumo chino de coque calcinado para electrodos de grafito en 2024 es de aproximadamente 270.000 toneladas, un 3,8% más interanual.

Resumen

La oferta mundial de coque calcinado en 2024 es ligeramente excedentaria, con una baja tasa de utilización de la capacidad. Según instituciones relevantes, el excedente de oferta de China es de aproximadamente 280.000 toneladas; tanto China como el extranjero tienen nueva capacidad, especialmente China; la situación de excedente puede intensificarse en 2025.

Con la reanudación de la producción de aluminio en el extranjero (Sudamérica y Europa) y la puesta en marcha de nueva capacidad (Sudeste Asiático), así como el aumento de la producción de aluminio en China, la demanda mundial de coque calcinado en 2025 seguirá aumentando, pero el crecimiento será relativamente pequeño.

El aumento de la producción de materiales de ánodo (en particular, el potencial de crecimiento futuro de los materiales de ánodo para el almacenamiento de energía), la proporción de materiales de ánodo de grafito artificial puede aumentar aún más, y se espera que la demanda de coque calcinado de los materiales de ánodo siga aumentando en 2025.

En cuanto a los electrodos de grafito, con el aumento de la proporción de la acería en horno eléctrico, aumentará la proporción de electrodos de grafito de alta potencia (que utilizan coque de aguja), lo que llevará a un aumento de la demanda de coque de aguja, pero la demanda de coque calcinado puede disminuir.

Situación de las exportaciones de coque calcinado de China

Exportaciones de coque calcinado de China

Cambios en el volumen de exportación de coque calcinado para aluminio 2023 y 2024

El volumen de exportación en 2024 aumentó en aproximadamente 130.000 toneladas en comparación con 2023,

El aumento proviene de: Indonesia, Bahrein, Rusia, Australia

Disminución significativa: India

Desequilibrio entre la oferta y la demanda, análisis de las tendencias del mercado del coque calcinado [Conferencia de la Industria del Aluminio de SMM]

Tema de la presentación: Estado actual y tendencias de importación del coque de petróleo nacional

Ponente invitado: Huimin Liu, analista senior de materiales auxiliares de aluminio de SMM

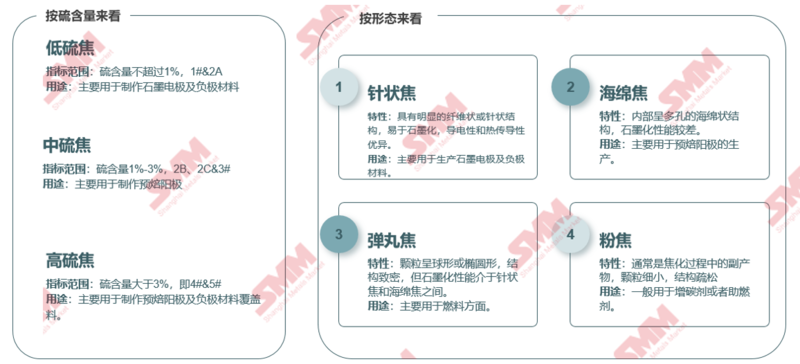

Estándares de clasificación del índice de coque de petróleo

Se detalló la Norma Nacional de la Industria Petroquímica NB-SH-T 0527-2019 de la República Popular China.

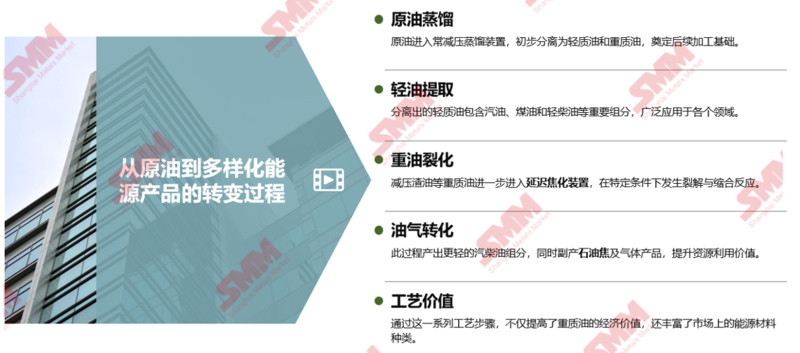

¿De dónde proviene el coque de petróleo en el proceso de refinación del crudo?

Clasificación y usos del coque de petróleo

Panorama de la oferta del mercado chino de coque de petróleo

La capacidad de las unidades de coquización retardada nacionales ha ido aumentando año tras año, y el crecimiento se ha ralentizado notablemente después de 2023

Análisis de SMM:

Ø De 2020 a 2024, la tasa de crecimiento compuesto de la capacidad de las unidades de coquización retardada nacionales es de aproximadamente el 2,6%, especialmente en 2022, la tasa de crecimiento aumentó al 7,15%, la más alta en cinco años, debido principalmente a la puesta en marcha de una unidad de 6 millones de toneladas/año por parte de las refinerías principales en 2022.

Ø Según SMM, a partir de 2024, la capacidad de las unidades de coquización retardada de las refinerías chinas es de aproximadamente 151 millones de toneladas/año, un 1,28% más interanual, continuando la tendencia de crecimiento. Entre ellas, la capacidad de coquización retardada de las refinerías principales se mantiene estable, mientras que dos empresas en Shandong añadieron 1,9 millones de toneladas/año de capacidad, aumentando la capacidad de coquización retardada a 71 millones de toneladas/año, lo que representa el 47% de la capacidad total. Hasta ahora, no hay eliminación de nueva capacidad en 2025, y la capacidad de las unidades de coquización retardada de las refinerías está en transición sin problemas.

Ø En los últimos años, la capacidad total de las unidades de coquización retardada de China ha mantenido una tendencia de expansión, con el desarrollo continuo de las empresas de coque de petróleo aguas abajo y el aumento de la demanda nacional, sentando una base sólida para la expansión de la capacidad de coquización retardada de las refinerías. Además, el ciclo de vida de las unidades de coquización retardada se ha prolongado, y el ritmo de salida se ha ralentizado, manteniendo la tendencia de crecimiento de la oferta nacional de coque de petróleo.

Distribución de la capacidad de las unidades de coquización retardada de coque de petróleo de China

Análisis de SMM:

Ø Por región: China oriental, China meridional, China nororiental y China noroccidental ocupan los cuatro primeros puestos. China oriental y China meridional están cerca de los puertos costeros, lo que facilita la carga y descarga de los petroleros de crudo, permitiendo un transporte eficiente y de bajo coste del crudo extranjero, proporcionando materias primas estables y suficientes para las unidades de coquización retardada. China nororiental y China noroccidental son importantes áreas de producción nacional de crudo, con un transporte de corta distancia del crudo a las refinerías, lo que reduce significativamente los costes y riesgos de transporte, y promueve fuertemente el crecimiento de la capacidad local de las unidades de coquización retardada.

Ø Por provincia: La capacidad total de coquización retardada de Shandong es de 55,09 millones de toneladas/año, ocupando el primer lugar, lo que representa el 36% de la capacidad total, con una distribución de capacidad concentrada en Dongying, Zibo y Binzhou.

Análisis de SMM:

Ø Por grupo: La capacidad total de las unidades de coquización retardada de las refinerías locales es de 71 millones de toneladas/año, lo que representa el 47%, ocupando el primer lugar; la capacidad total de las unidades de coquización retardada de Sinopec es de 46,75 millones de toneladas/año, lo que representa el 31%, ocupando el segundo lugar; la capacidad total de las unidades de coquización retardada de PetroChina es de 24,5 millones de toneladas/año, lo que representa el 16%, ocupando el tercer lugar; la capacidad total de las unidades de coquización retardada de CNOOC es de 8,8 millones de toneladas/año, lo que representa el 6%, ocupando el último lugar.Ø La capacidad de las unidades de coquización retardada de las refinerías locales se distribuye principalmente en Shandong, Liaoning y Zhejiang. Especialmente en Shandong, su capacidad representa el 65% de las refinerías locales. El número de refinerías locales es grande, con efectos de clúster industrial significativos, cerca de los puertos de importación de crudo y las áreas de producción nacional de crudo, lo que facilita la adquisición de materias primas, reduce los costos de transporte y cuenta con un soporte industrial completo.

El suministro de coque de petróleo de China es principalmente coque de alto contenido de azufre, especialmente el coque n.º 4, que representa hasta el 57%.

Análisis de SMM:

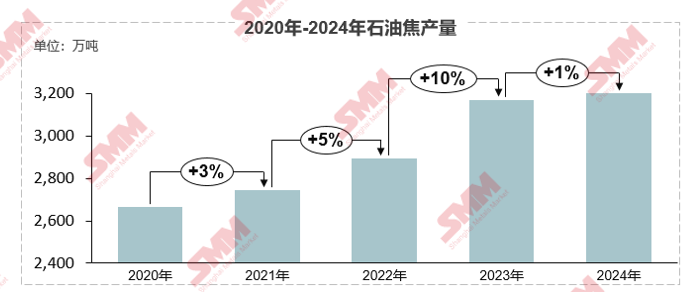

Ø En 2024, la producción de coque de petróleo de China ha aumentado a más de 32 millones de toneladas, un aumento de aproximadamente el 1% interanual. El suministro de coque de petróleo de China es principalmente coque de alto contenido de azufre, especialmente el n.º 4, que representa hasta el 57%, seguido del coque de contenido de azufre medio, que representa el 28%, y finalmente el coque de bajo contenido de azufre, que representa solo el 7% del total.

Ø La producción de coque de petróleo de alto contenido de azufre de las refinerías locales representa el 73%, con el coque n.º 4 y n.º 5 representando el 68% y el 5%, respectivamente, el coque de contenido de azufre medio n.º 2 y n.º 3 representando el 3% y el 20%, respectivamente, y el n.º 1 representando solo el 4%. El coque de contenido de azufre medio y alto sigue dominando, mientras que el coque de bajo contenido de azufre es relativamente escaso.

En 2024, las importaciones totales de coque de petróleo disminuyeron, y los altos inventarios en los puertos disminuyeron rápidamente.

Análisis de SMM:

Ø Desde 2019, las importaciones de coque de petróleo de China han aumentado considerablemente, pasando de 8,05 millones de toneladas en 2019 a 16,02 millones de toneladas en 2023, logrando un crecimiento doble, con un aumento del 99% durante este período. Una gran cantidad de importaciones de coque de petróleo proporcionó un suministro suficiente para los inventarios en los puertos. A partir de los cambios en los inventarios de coque de petróleo en los puertos de Shandong, los inventarios en los puertos aumentaron significativamente en el primer semestre de 2023, un 108%, lo que está estrechamente relacionado con el aumento continuo de las importaciones. Una gran cantidad de coque de petróleo importado inundó los puertos, elevando los niveles de inventario.

Ø En 2024, debido al nivel continuamente alto de los inventarios de coque de petróleo en los puertos nacionales, la actitud de compra de los comerciantes en el mercado extranjero fue moderada, y las importaciones de coque de petróleo se redujeron significativamente durante todo el año, con un total de 13,4 millones de toneladas de coque de petróleo importado, un 16% menos interanual. Con la disminución de las importaciones, los inventarios en los puertos continuaron reduciéndose, y los inventarios de coque de petróleo en los puertos de Shandong disminuyeron un 41% a alrededor de 1,93 millones de toneladas en 2024.

Ø Después de entrar en 2025, los inventarios de coque de petróleo en los puertos de Shandong fluctuaron ligeramente alrededor de 2 millones de toneladas.

En 2024, las importaciones de coque estadounidense siguieron siendo las principales, con el coque de alto contenido de azufre dominando las variedades importadas durante todo el año.

Análisis de SMM:

Ø En 2024, el mercado de importación de coque de petróleo de China mostró características distintivas, con Estados Unidos ocupando una posición clave. En términos de fuentes de importación, las importaciones totales de Estados Unidos fueron de 3,8614 millones de toneladas, lo que representa el 28,82% de las importaciones totales. Rusia ocupó el segundo lugar, con una participación en las importaciones del 18%, lo que demuestra su gran fortaleza en el campo de la exportación de coque de petróleo. Arabia Saudita representó el 12%, Canadá el 7%, Colombia y Venezuela el 6% cada uno, y estos países juntos constituyen importantes proveedores de las importaciones de coque de petróleo de China.

Ø En términos de variedades importadas, el coque de alto contenido de azufre dominó durante todo el año. Los datos de 2024 muestran que el coque de alto contenido de azufre representó el 71%, el coque de contenido de azufre medio el 19% y el coque de bajo contenido de azufre el 10%. En comparación con 2023, la proporción de coque de alto contenido de azufre disminuyó ligeramente, pero siguió dominando. La proporción de coque de contenido de azufre medio aumentó del 14% al 19%, y la proporción de coque de bajo contenido de azufre disminuyó del 12% al 10%.

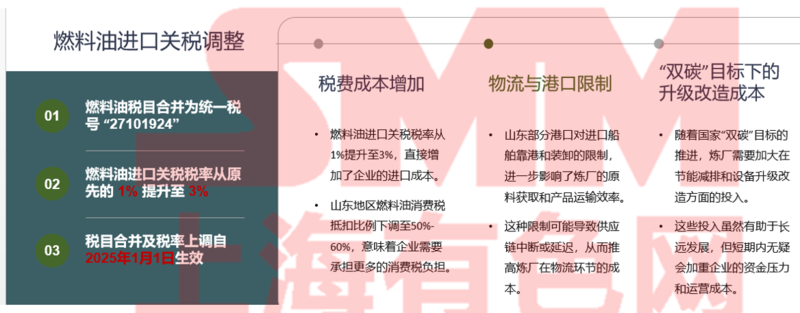

Los aranceles de importación de coque estadounidense aumentan gradualmente, los costos aumentan y se espera que las importaciones de coque estadounidense disminuyan considerablemente.

Análisis de SMM:

Ø Desde abril de 2025, las fricciones comerciales entre Estados Unidos y China se han intensificado cada vez más, y China ha ajustado los aranceles sobre las importaciones originarias de Estados Unidos en varias ocasiones. Hasta el 11 de abril, los aranceles impuestos por China sobre las importaciones originarias de Estados Unidos aumentaron del 34% inicial al 125%, y la tasa arancelaria de ejecución aumentó al 128%.

Ø No se impondrán aranceles adicionales a las mercancías que se hayan enviado desde el lugar de embarque antes de las 12:01 del 10 de abril y se importen desde las 12:01 del 10 de abril hasta las 24:00 del 13 de mayo de 2025.

Ø Como el mayor productor mundial de coque de petróleo, Estados Unidos, con su capacidad de suministro estable y un sistema de precios razonable, tiene productos competitivos de coque de petróleo en el mercado chino. Basándose en el precio de desembarque actual, el costo del coque de petróleo estadounidense ha aumentado en al menos 1.100 yuanes/tonelada, un aumento de más del 20%, y la rentabilidad de las importaciones de coque de petróleo estadounidense de China se reducirá considerablemente. SMM espera que las importaciones de coque estadounidense disminuyan en más del 30%.

En 2025, se entrelazan múltiples factores y las dificultades en los costos operativos de las refinerías se están intensificando.

El aumento de los precios de las materias primas y el aumento de las empresas de mantenimiento harán que el suministro nacional de coque de petróleo se reduzca en 2025.

Análisis de SMM:

Ø Basándose en el contexto anterior, desde el primer trimestre de 2025, la frecuencia del mantenimiento de las unidades de coquización retardada de las refinerías nacionales ha aumentado significativamente. Según las estadísticas de SMM, a finales de marzo, el número de unidades de coquización retardada en mantenimiento en las refinerías de China era de 32 conjuntos, un aumento de aproximadamente el 78% interanual, lo que involucra una capacidad de 35,9 millones de toneladas de unidades de coquización retardada, un aumento del 69% interanual.

Ø Mirando hacia todo el año, se espera que el mantenimiento de las unidades de coquización retardada de las refinerías aumente en otros 20 conjuntos, lo que involucra una capacidad de aproximadamente 28,8 millones de toneladas. Basándose en la información de mantenimiento de las refinerías obtenida hasta ahora, las refinerías tradicionales dominan las unidades de cierre en 2025, y la capacidad involucrada representa aproximadamente el 70%. Las refinerías locales tienen la mayor escala de capacidad de mantenimiento durante todo el año, alcanzando los 34 millones de toneladas. Los indicadores de mantenimiento de las refinerías son principalmente coque de alto contenido de azufre, y el coque de petróleo n.º 4 representa la mayor proporción, alcanzando el 54% de la capacidad total.

SMM: Los fundamentos macroeconómicos pueden elevar el nivel de precios del coque de petróleo en 2025 [Conferencia de la Industria del Aluminio de SMM]

Foro de Desarrollo de la Industria de Chapa, Tira y Lámina de Aluminio

Tema de la presentación: Análisis del panorama competitivo y temas candentes de la industria en la industria china de chapa, tira y lámina de aluminio

Orador invitado: Ruoyu Ding, consultor senior del Departamento de Consultoría de SMM

El auge de la nueva energía: desafíos y oportunidades coexisten en la industria china de chapa de aluminio

El desarrollo de la nueva energía impulsa el consumo futuro de chapa de aluminio, las fricciones comerciales globales ocurren con frecuencia, la chapa de aluminio futura enfrenta desafíos ⇒ El auge de la nueva energía: desafíos y oportunidades coexisten en la industria de chapa de aluminio. Según las estadísticas, la producción de chapa, tira y lámina de aluminio en China aumentó de 10,3 millones de toneladas en 2017 a más de 13,4 millones de toneladas en 2024. En los últimos años, la producción de chapa, tira y lámina de aluminio en China ha continuado aumentando, con un aumento significativo. Esta tendencia no es accidental; refleja el vigoroso desarrollo de la economía nacional y la fuerte demanda de materiales básicos, marcando una nueva etapa de desarrollo para la industria china de chapa, tira y lámina de aluminio.

En términos de chapa de aluminio, la producción de material para tapas de latas aumentó significativamente en 2024, un 22% interanual. En términos de lámina de aluminio, la producción de lámina electrónica, lámina de doble cero y lámina de batería aumentó significativamente en 2024, un 18%, 16% y 34% interanual, respectivamente.

Según la encuesta de SMM, actualmente hay 30 proyectos claros en curso de chapa, tira y lámina de aluminio en todo el país, con una capacidad total diseñada de más de 6 millones de toneladas, y varios proyectos aún por confirmar. Por producto, la lámina de batería y la chapa de aluminio para nueva energía, así como los materiales de soldadura fuerte, son los principales nuevos proyectos de expansión. Por región, la capacidad en curso se concentra principalmente en las principales provincias productoras de chapa, tira y lámina de aluminio, como Yunnan y Jiangsu.

Según la encuesta de SMM, actualmente hay 30 proyectos claros en curso de chapa, tira y lámina de aluminio en todo el país, con una capacidad total diseñada de 4,71 millones de toneladas, y varios proyectos aún por confirmar. Por producto, la lámina de batería y la chapa de aluminio secundaria se han convertido en los principales nuevos proyectos. Entre los 30 proyectos, 13 están relacionados con la lámina de batería, con una capacidad total diseñada de 1,1 millones de toneladas. Varias empresas ya han establecido planes para la chapa de aluminio secundaria, con proyectos relacionados que tienen una capacidad total diseñada de 1,57 millones de toneladas.

Por escala empresarial, la capacidad en curso es casi totalmente propiedad de grandes empresas. La concentración de la capacidad en la industria de chapa, tira y lámina de aluminio está aumentando gradualmente. Por región, la capacidad en curso se concentra principalmente en las principales provincias productoras de chapa, tira y lámina de aluminio, como Henan, Jiangsu y Zhejiang. Los nuevos proyectos de chapa de aluminio están relativamente concentrados en Henan, mientras que los nuevos proyectos de lámina de aluminio están relativamente concentrados en Jiangsu y Zhejiang.

La estructura terminal continúa ajustándose. Impulsada por la ordenanza de restricción de plásticos y las políticas de ligereza, la proporción de productos de chapa, tira y lámina de aluminio utilizados en envases y transporte ha aumentado. Aunque el margen de beneficio puede disminuir en los últimos años, la producción aún puede crecer contra la tendencia, con productos representativos como chapa para automóviles y lámina de batería. Se espera que la proporción de productos de chapa, tira y lámina de aluminio con valor agregado relativamente bajo, como maquinaria industrial y decoración arquitectónica, continúe disminuyendo.

El aumento de la tasa de penetración de los vehículos eléctricos ha impulsado el aumento del uso de aluminio por vehículo y el uso de chapa, tira y lámina.

Análisis de SMM: Panorama competitivo y temas candentes de la industria en la industria china de chapa, tira y lámina de aluminio [Conferencia de la Industria del Aluminio de SMM]

Tema de la presentación: Desafíos en el proceso de laminación y rendimiento de la lámina de aluminio para baterías de litio ultrafina (≤10μm)

Orador invitado: Qian Wen, ingeniero de I+D de North China Aluminum New Material Technology Co., Ltd.Introducción al papel de aluminio para baterías de litio

La importancia del papel de aluminio para baterías de litio

El desarrollo de nuevos materiales es un requisito inevitable para que China pase de ser un gigante manufacturero a una potencia manufacturera, y es una medida fundamental para que China se libere del "dominio" de materiales y tecnologías clave. El secretario general Xi Jinping señaló que la industria de nuevos materiales es una industria estratégica y fundamental, así como un área clave de la competencia de alta tecnología. Debemos esforzarnos por alcanzar y mantener el ritmo. Este importante discurso proporciona una orientación fundamental para que ganemos la carrera en la industria de nuevos materiales y señala el camino a seguir.

El papel de aluminio para baterías de litio es un material básico clave para el electrodo positivo de las baterías de litio. En la batería, el papel de aluminio, como material de colector de corriente del electrodo positivo ampliamente utilizado, no solo sirve como portador del material activo del electrodo positivo, sino que también recoge la corriente generada por el material activo del electrodo positivo y la conduce al circuito externo, realizando así el proceso de conversión de energía química en energía eléctrica.

El papel de aluminio para baterías de litio tiene requisitos estrictos

El papel de aluminio para baterías de litio es el producto de mayor calidad entre todos los tipos de papel de aluminio, con requisitos técnicos casi exigentes, y el producto es casi perfecto, especialmente para el papel de aluminio utilizado en baterías de energía nueva, que es básicamente un producto sin defectos. Debido a sus condiciones de uso especiales, el papel de aluminio para baterías de litio tiene requisitos muy estrictos para varios indicadores técnicos.

Desarrollo del papel de aluminio para baterías de litio

1. Historia del desarrollo

En 2024, la industria de baterías de ion-litio de China continuó creciendo. Según la información de las empresas que anunciaron los estándares de la industria de baterías de litio y las estimaciones de la asociación industrial, la producción total de baterías de litio en todo el país fue de 1.170 GWh, un 24% más interanual. El valor total de la producción industrial superó los 1,2 billones de yuanes.

El rápido crecimiento de las baterías de ion-litio ha proporcionado un espacio de mercado relativamente amplio para el desarrollo de la industria china de papel de aluminio para baterías. (La figura de la derecha muestra la producción y la tasa de crecimiento del papel de aluminio para baterías de China en los últimos años.)

Según el análisis del departamento pertinente, se espera que la demanda interna de papel de aluminio para baterías de litio sea de aproximadamente 600.000 toneladas métricas en 2025.

El mercado de papel de aluminio para baterías de litio en 2025 se caracterizará por "un alto crecimiento de la demanda, una oferta limitada y un dominio tecnológico".

2. Tendencias de desarrollo

A medida que las baterías de litio se desarrollan gradualmente hacia una mayor densidad de energía y una mayor autonomía, el mercado ha planteado mayores requisitos para el papel de aluminio de las baterías. El alto rendimiento (alta resistencia, alta elongación) y el ultrafino son las principales tendencias.

Introducción al papel de aluminio ultrafino para baterías

Papel de aluminio ultrafino para baterías de litio

El papel de aluminio ultrafino para baterías generalmente se refiere al papel de aluminio para baterías de litio con un espesor de ≤10 μm, actualmente principalmente productos de doble cara, con algunos productos de una sola cara.

La tecnología de producción del papel de aluminio ultrafino para baterías de 9-10 μm es madura, y las empresas líderes de papel de aluminio para baterías lo producen de manera estable; el papel de aluminio de doble cara de 8 μm ha logrado una producción en masa, y algunas empresas líderes de papel de aluminio para baterías pueden producirlo, y también se puede producir el papel de aluminio de doble cara de 7 μm.

El laminado del papel de aluminio ultrafino para baterías tiene requisitos estrictos sobre la precisión del laminador (tensión, velocidad, sistema de control de forma, etc.) y los rodillos de laminado (precisión, rigidez, etc.), especialmente para espesores como 8/7 μm, por lo que actualmente solo algunas empresas líderes pueden producirlo.

A medida que la demanda aguas abajo de adelgazamiento del papel de aluminio continúa mejorando, las empresas líderes pueden mantener la competitividad con ventajas de productos y tecnología.

A medida que los fabricantes de papel de aluminio para baterías controlan los costos y cambia el entorno internacional, la demanda de papel de aluminio ultrafino continúa aumentando, y los requisitos de rendimiento también son cada vez mayores.

Estado actual y tendencias futuras del papel de aluminio ultrafino para baterías de litio

El mercado de papel de aluminio ultrafino para baterías continuará creciendo en el futuro [Conferencia de la industria del aluminio de SMM]

Tema de la presentación: Oportunidades de desarrollo y requisitos técnicos de la lámina de aleación de aluminio para automóviles en el contexto de la reducción de carbono

Ponente invitado: Jingwei Zhao, Instituto de Investigación de Aplicaciones de Materiales de Aluminio de China

Mesa redonda: Desafíos internos y externos: explorando nuevos caminos para las empresas de láminas, tiras y papel de aluminio en la niebla

Anfitrión: Bai Zhou, vicepresidente ejecutivo de SMM

Invitados a la mesa redonda: Wei Xin Chen, secretario del Consejo de Administración, Jiangsu Dingsheng New Energy Materials Co., Ltd.

Zhi Gang He, subdirector general, Henan Mingtai Aluminum Co., Ltd.

An Le Zhang, director general, Luoyang Longding Aluminum Co., Ltd.

Haga clic para ver los detalles de la entrevista

Tema de la presentación: Impulsado por la innovación: el impacto de la transformación de la fábrica inteligente en las empresas de láminas, tiras y papel de aluminio

Ponente invitado: Zeng Bing Fang, subdirector general, Hefei Jingsong Intelligent Technology Co., Ltd.

Logística inteligente: el motor central de las fábricas inteligentes

Análisis de los puntos débiles de la logística tradicional

1. Los silos de información dificultan la colaboración: las empresas tradicionales de láminas, tiras y papel de aluminio tienen información desconectada en varios eslabones, lo que dificulta la coordinación de la producción, el almacenamiento y el transporte, afectando la eficiencia general. Los silos de información conducen a un retraso en los datos, lo que dificulta que las empresas comprendan la dinámica de la producción en tiempo real, lo que resulta en decisiones retrasadas y oportunidades de mercado perdidas.

2. La dependencia manual conduce a una baja eficiencia: el manejo, la carga, la descarga y la clasificación dependen en gran medida de la mano de obra, lo que resulta en una baja eficiencia, altos costos y operaciones propensas a errores, lo que restringe el desarrollo de las empresas. Las operaciones manuales son propensas al cansancio, con una alta intensidad de trabajo y dificultades para la contratación, lo que deja a las empresas enfrentando un dilema de escasez de mano de obra.

3. Gestión de inventario cruda y desorganizada: la falta de soporte de datos en tiempo real conduce a una gestión de inventario cruda, lo que dificulta un control preciso, con una gran ocupación de capital. El exceso o la escasez de inventario ocurren de vez en cuando, lo que afecta la continuidad de la producción y aumenta los riesgos operativos de las empresas.

Potenciación de la tecnología de logística inteligente

IoT permite la interconexión de dispositivos: la tecnología IoT permite la interconexión de equipos de producción, sistemas de almacenamiento y vehículos de transporte, rompiendo las barreras de información. Recopilación en tiempo real de datos de funcionamiento del equipo, monitoreo del estado de producción y alerta temprana de fallas para garantizar una producción estable.

Big Data optimiza los procesos de toma de decisiones: el big data ayuda a las empresas a analizar grandes cantidades de datos de producción, predecir con precisión la demanda y optimizar los planes de producción. Ajustar los niveles de inventario en función de los datos, reducir los costos de inventario, mejorar la rotación de capital y mejorar la competitividad.

La inteligencia artificial mejora los niveles de inteligencia: la inteligencia artificial impulsa el almacenamiento inteligente y la programación inteligente, logrando una clasificación y manejo automatizados, mejorando la eficiencia. Los algoritmos inteligentes optimizan las rutas logísticas, reducen el tiempo y los costos de transporte y mejoran la precisión de la entrega logística.

Compartir casos: la logística inteligente permite a las empresas mejorar la calidad y la eficiencia

Su transformación de la fabricación tradicional: las fábricas digitales iluminan el futuro; Compartir casos sobre almacenes inteligentes tridimensionales, optimización de la gestión de almacenamiento inteligente, utilización de recursos y sistemas de manejo inteligentes de empresas relacionadas con la industria del procesamiento de aluminio.

El profundo impacto de la logística inteligente: desde la mejora de la eficiencia hasta la transformación del modelo

Transformación de la toma de decisiones basada en datos

1. Optimización precisa de datos en tiempo real: la recopilación y el análisis en tiempo real de datos logísticos ayudan a las empresas a optimizar los planes de producción, la gestión de inventarios y la asignación de recursos. Comprender con precisión la dinámica del mercado, planificar por adelantado, reducir los riesgos y mejorar la resistencia de las empresas a los riesgos.

2. La toma de decisiones inteligente mejora la eficiencia: la toma de decisiones basada en datos hace que las decisiones empresariales sean más científicas y precisas, mejorando la eficiencia de la producción y los beneficios económicos. Ajustar las estrategias de producción en función de los datos para satisfacer la demanda del mercado y mejorar la competitividad de las empresas en el mercado.

3. El valor central lidera la transformación: la toma de decisiones basada en datos se convierte en la competitividad central de las empresas, liderando la transformación y el desarrollo de la industria. Promover que las empresas pasen de modelos de producción tradicionales a modelos de producción inteligentes y digitales.

Impulsado por la innovación: el impacto de la transformación de la fábrica inteligente en las empresas de láminas, tiras y papel de aluminio [Conferencia de la industria del aluminio de SMM]

Tema de la presentación: Nuevo viaje, nuevos avances: la ruta de innovación de Gränges Asia en placas de espesor medio

Ponente invitado: Feng Hua Gao, ingeniero senior de I+D, Gränges Aluminum (Shanghai) Co., Ltd.

Requisitos técnicos y características de los productos de placas de espesor medio

Placa de aleación de aluminio de espesor medio: definición y clasificación

Definición

· GB/T 8005.1-2008 "Términos de aluminio y aleaciones de aluminio Parte 1 Productos y procesos de tratamiento de procesamiento" estipula: las placas con un espesor >6 mm se denominan placas gruesas.

· Japón y Europa: las placas con un espesor ≥6 mm se denominan placas gruesas.

· Norma ASTM: las placas con un espesor ≥6,35 mm (0,25 pulgadas) se denominan placas gruesas.

No existe el término "placa de espesor medio" en la norma nacional, pero dado que el rango de espesores de las placas gruesas de aleación de aluminio es muy amplio, la industria se refiere a la práctica de la industria siderúrgica y las subdivide por espesor:

· Placa media: 6,0~25,0 mm

· Placa gruesa: >25,0 mm

Clasificación

· No fortalecible por tratamiento térmico: series 1/3/5, que representan aproximadamente el 40%;

· Fortalecible por tratamiento térmico: series 2/6/7, que representan aproximadamente el 60%.

También se presentó el Grupo Gränges y Gränges Asia. El Grupo Gränges es un líder mundial en el laminado y reciclaje de aluminio. Las ventas netas de la empresa son de 23.000 millones de coronas suecas (excluyendo la planta de Shandong), con una capacidad de 810.000 toneladas métricas/año, y posee aproximadamente el 25% del mercado mundial de aluminio laminado utilizado en intercambiadores de calor soldados. También se presentó la importante posición de la empresa en el mercado mundial, que atiende a cuatro mercados de usuarios finales principales [otros segmentos (incluidas las placas de espesor medio), envases especiales, industria automotriz, industria HVAC], la historia y la visión general del desarrollo de la empresa, y los principales productos y campos de aplicación de la empresa.Proceso de Producción de Placas de Aleación de Aluminio de Espesor Medio

Dificultades Técnicas de las Placas de Aleación de Aluminio de Espesor Medio

Lingote de Fundición:

Alta calidad del fundido, grandes especificaciones, fundición sin grietas y excelente control de la microestructura.

Laminación:

Evolución de la microestructura durante la laminación y control de la uniformidad de la deformación del espesor.

Tratamiento Térmico:

Transformación de fase de homogeneización y fase residual del tratamiento térmico de solución y templabilidad.

Pre-Estiramiento:

Control de la deformación del pre-estiramiento y su impacto en la precipitación posterior y la tensión interna.

Envejecimiento:

Desarrollo de sistemas de envejecimiento en múltiples etapas y control de la microestructura.Placa de aleación de aluminio de espesor medio - Placa de aluminio para construcción naval