SMM, 3 janvier :

En 2024, le déficit d'approvisionnement en bauxite reste inchangé. La production nationale d'alumine dépasse les attentes, l'augmentation de l'approvisionnement en bauxite ne pouvant répondre à la croissance de la demande. Le déficit d'approvisionnement en bauxite s'élargit par rapport à 2023. Associée à une rentabilité significative et soutenue de l'alumine, les raffineries d'alumine acceptent davantage la bauxite à prix élevé, ce qui pousse les prix de la bauxite à la hausse.

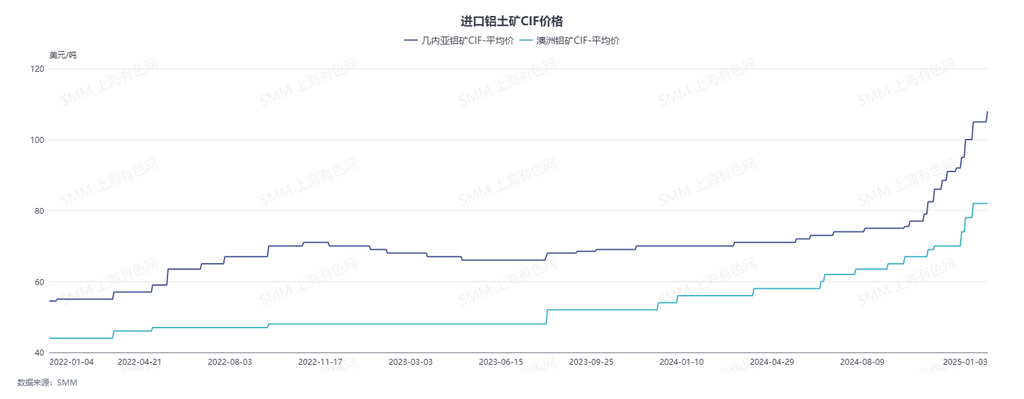

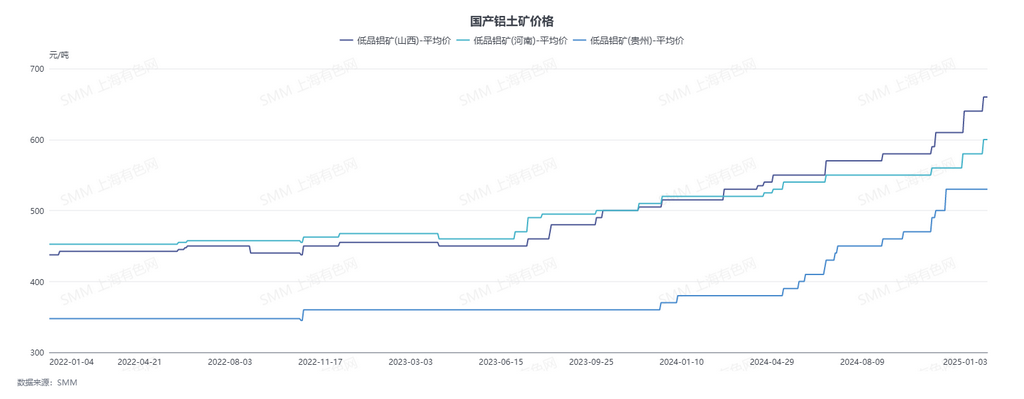

Au 31 décembre 2024, les prix CIF de la bauxite guinéenne s'élevaient à 105 $/t, en hausse de 50 % par rapport à 70 $/t au début de l'année ; les prix CIF de la bauxite australienne étaient de 82 $/t, en hausse de 51,9 % par rapport à 54 $/t au début de l'année. Le prix départ usine de la bauxite de faible qualité dans le Shanxi, hors TVA, était de 660 yuans/t, en hausse de 145 yuans/t (28,2 %) par rapport à 515 yuans/t au début de l'année. Dans le Henan, le prix départ usine de la bauxite de faible qualité, hors TVA, était de 660 yuans/t, en hausse de 140 yuans/t (26,9 %) par rapport à 520 yuans/t au début de l'année. Dans le Guizhou, le prix départ usine de la bauxite de faible qualité, hors TVA, était de 530 yuans/t, en hausse de 160 yuans/t (43,2 %) par rapport à 370 yuans/t au début de l'année.

Les importations d'alumine ont diminué, tandis que les contraintes d'approvisionnement en bauxite nationale ont limité les augmentations de production d'alumine, entraînant une hausse significative des prix de l'alumine.

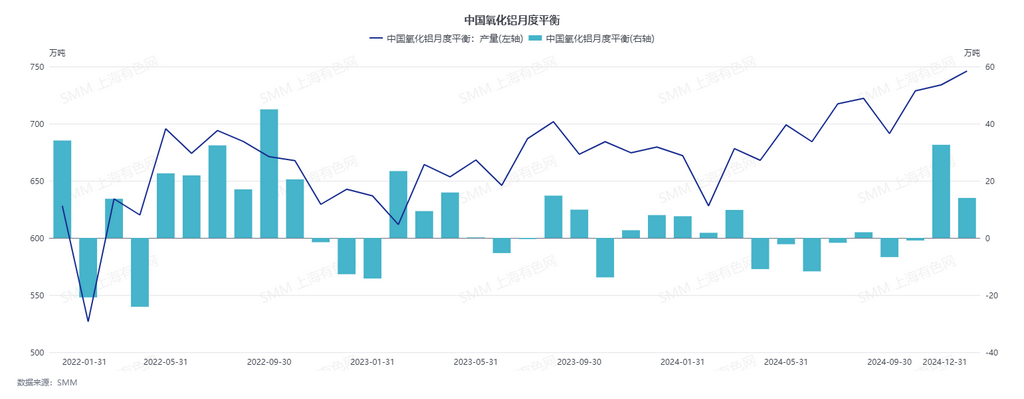

À partir du deuxième trimestre 2024, l'approvisionnement en alumine à l'étranger a diminué, entraînant une forte hausse des prix et la fermeture de la fenêtre d'importation. La Chine est progressivement passée d'un importateur net à un exportateur net d'alumine. De janvier à novembre 2024, la Chine a enregistré une exportation nette d'environ 193 000 t d'alumine, contre une importation nette de 425 000 t sur la même période en 2023. Au deuxième trimestre 2024, la diminution de l'approvisionnement en alumine importée et l'augmentation de la demande d'alumine due à la reprise de la production d'aluminium dans le Yunnan ont transformé le marché national de l'alumine en un déficit d'approvisionnement, entraînant la première hausse significative des prix de l'alumine.

À l'approche du quatrième trimestre 2024, le marché anticipe un déséquilibre entre l'offre et la demande d'alumine. Du côté de l'offre, la fenêtre d'importation d'alumine reste fermée, et les raffineries nationales d'alumine font face à des contraintes de production dues à une offre limitée de minerai. De plus, le marché prévoit que la calcination de l'alumine pourrait être restreinte pendant la saison de chauffage. Du côté de la demande, le marché anticipe que les fonderies d'aluminium constitueront des stocks d'alumine pour l'hiver, tandis que le risque de réduction de la production d'aluminium dans le Yunnan diminue. Au troisième trimestre, le marché national de l'alumine est resté étroitement équilibré. Associées aux attentes du marché d'un déséquilibre entre l'offre et la demande au quatrième trimestre, les prix au comptant de l'alumine ont connu une deuxième hausse significative.

La hausse des prix et des bénéfices de l'alumine a stimulé la production, augmentant la demande de bauxite.

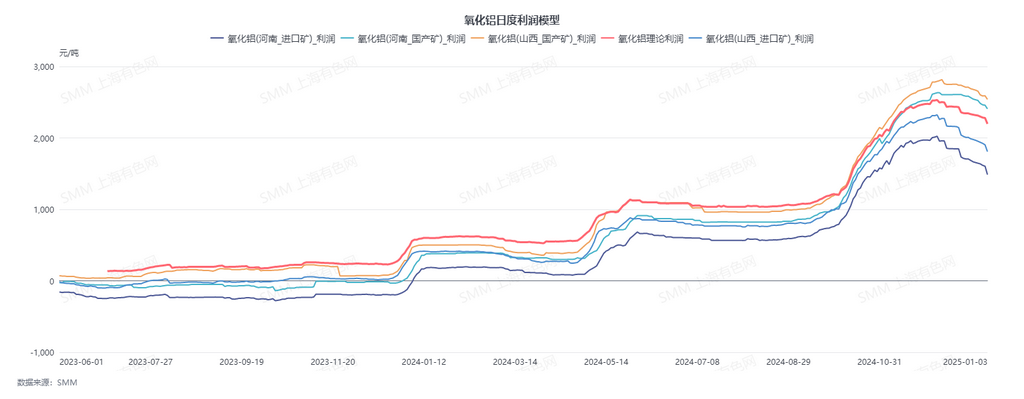

Après la première hausse significative des prix, le bénéfice moyen de l'industrie de l'alumine a atteint 1 000-1 100 yuans/t. Après la deuxième hausse, le bénéfice moyen a atteint près de 2 500 yuans/t. Stimulée par une rentabilité élevée, la capacité opérationnelle nationale de l'alumine a montré une tendance à la hausse, avec une production totale dépassant les attentes initiales. De janvier à décembre 2024, la production totale d'alumine a atteint 83,69 millions de tonnes, en hausse de 4,86 % en glissement annuel, augmentant ainsi la demande de bauxite.

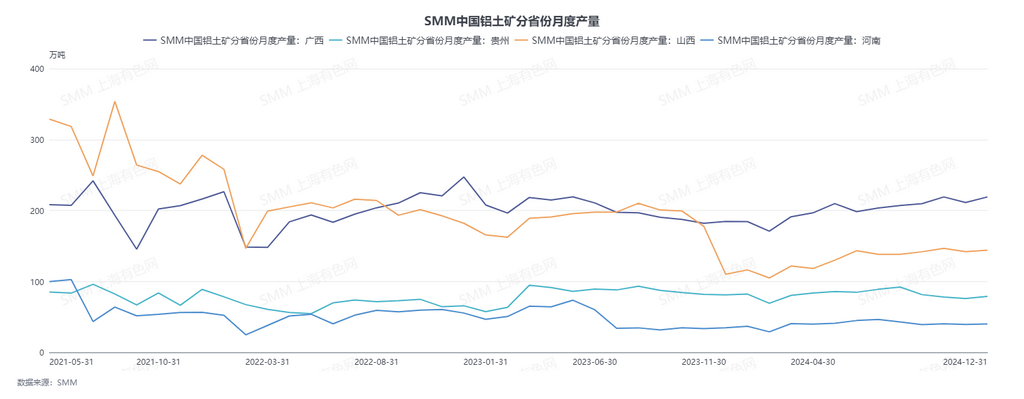

La production de bauxite dans le Shanxi et le Henan n'a pas repris, réduisant l'approvisionnement national en bauxite.

Depuis juillet 2023, la production de bauxite à Sanmenxia, dans le Henan, a été suspendue. De fin novembre à début décembre 2023, des arrêts de production à grande échelle ont eu lieu à Lvliang, dans le Shanxi. À partir de mai à juin 2024, certaines mines de bauxite suspendues dans le Shanxi et le Henan ont repris leur production, mais la reprise a été minime, entraînant une baisse significative de la production de bauxite dans ces régions. De janvier à décembre 2024, la production de bauxite dans le Shanxi a totalisé 15,86 millions de tonnes, en baisse de 27,8 % en glissement annuel, tandis que la production du Henan a totalisé 4,81 millions de tonnes, en baisse de 14,7 % en glissement annuel. Les réductions de production dans le Shanxi et le Henan ont réduit l'approvisionnement national en bauxite, avec une production totale de bauxite métallurgique nationale s'élevant à 58,08 millions de tonnes, en baisse de 11,3 % en glissement annuel.

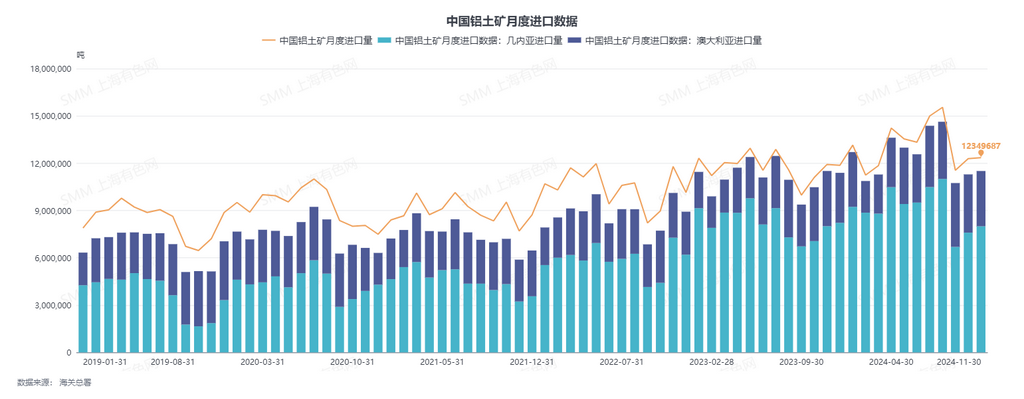

La demande de bauxite importée a fortement augmenté, mais la croissance de l'offre n'a pas répondu à la demande.

Du côté de la demande de bauxite importée, l'approvisionnement national en bauxite a diminué sans perspective de reprise à court terme. Parallèlement, la rentabilité significative de l'alumine a encouragé les augmentations de production, incitant certaines raffineries d'alumine qui utilisaient auparavant du minerai national à passer au minerai importé pour compléter l'approvisionnement en matières premières, entraînant une forte augmentation de la demande de bauxite importée.

Cependant, les perturbations de l'approvisionnement en bauxite guinéenne, principale source de bauxite importée, ont persisté. D'avril à mai, des perturbations dans le transbordement ont réduit les expéditions de bauxite. De juillet à septembre, la saison des pluies a eu un impact plus important que prévu, réduisant considérablement les expéditions. En octobre, un exploitant minier guinéen a suspendu ses exportations. Ces perturbations ont collectivement affecté l'augmentation de l'approvisionnement en bauxite guinéenne. De janvier à novembre 2024, la Chine a importé un total de 99,919 millions de tonnes de bauxite de Guinée, représentant 69,44 % des importations totales, en hausse de 9,9 % en glissement annuel.

Bien que l'approvisionnement en bauxite provenant d'autres sources ait augmenté, la croissance globale de l'approvisionnement en bauxite importée n'a pas répondu à l'augmentation de la demande, entraînant un déficit d'approvisionnement significatif en bauxite importée et soutenant la tendance haussière continue des prix de la bauxite.

Le bénéfice moyen de l'industrie de l'alumine reste considérable, et soutenu par la demande, l'élan haussier des prix de la bauxite persiste.

En entrant dans le quatrième trimestre, les prix de l'alumine ont de nouveau augmenté, avec un bénéfice moyen de l'industrie de l'alumine atteignant près de 2 500 yuans/t. Stimulées par une rentabilité élevée, les entreprises d'alumine ont activement augmenté leur production, avec une capacité opérationnelle atteignant un niveau record, augmentant ainsi la demande de bauxite et l'acceptation de la bauxite à prix élevé. Parallèlement, à la fin de la saison des pluies en Guinée, les expéditions de bauxite ont rebondi, les transactions en vrac sont devenues plus fréquentes, et les prix de la bauxite guinéenne importée ont accéléré leur hausse.

De la mi-décembre à aujourd'hui, les prix au comptant de l'alumine nationale ont commencé à baisser. Cependant, au 3 janvier 2025, selon le modèle quotidien de coût-bénéfice de l'alumine de SMM, les bénéfices théoriques de l'alumine restaient élevés à 2 197 yuans/t. À court terme, les raffineries d'alumine devraient maintenir un enthousiasme élevé pour la production. Associée à la mise en service prévue de certains nouveaux projets d'alumine nationaux au premier et au deuxième trimestre 2025, une demande de constitution de stocks de matières premières en bauxite est attendue, et la demande à court terme de bauxite devrait rester élevée.

Du côté de l'offre de bauxite, la production nationale de bauxite devrait rester à des niveaux bas sans augmentation significative à court terme. Pour la bauxite importée, l'approvisionnement en bauxite guinéenne devrait se rétablir, mais le début de la saison des pluies en Australie pourrait entraîner un léger recul de l'approvisionnement en bauxite. Dans l'ensemble, l'approvisionnement total en bauxite importée devrait connaître une croissance limitée à court terme, et le marché de la bauxite devrait maintenir un déficit d'approvisionnement à court terme, avec une persistance de l'élan haussier des prix.

Perspectives 2025 : Sous un équilibre serré, le centre des prix de la bauxite pourrait se déplacer à la hausse par rapport à 2024

Du côté de l'offre, la bauxite guinéenne devrait connaître à la fois une expansion de capacité et de nouveaux projets, avec une augmentation estimée à près de 20 millions de tonnes de l'approvisionnement en bauxite importée en 2025. La production nationale de bauxite devrait rester faible, avec une légère reprise de la production annuelle. Du côté de la demande, la production d'alumine en 2025 devrait augmenter pour atteindre environ 86 millions de tonnes, entraînant une demande accrue de bauxite. De plus, de nouveaux projets d'alumine devraient créer une demande de constitution de stocks de bauxite. Dans l'ensemble, le marché national de la bauxite en 2025 devrait maintenir un équilibre serré, avec une augmentation significative du prix moyen annuel de la bauxite par rapport à 2024.

(Les informations ci-dessus sont basées sur des données de marché et des évaluations globales de l'équipe de recherche SMM. Les informations fournies sont à titre de référence uniquement et ne constituent pas un conseil d'investissement direct. Les clients doivent prendre des décisions prudentes et ne pas substituer cela à un jugement indépendant. Toute décision prise par les clients est indépendante de SMM.)

Source des données : SMM Cliquez ici pour accéder à la base de données industrielle SMM pour plus d'informations.

(Mingxin Guo, 021-51595800)