》Consultez les prix, données et analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

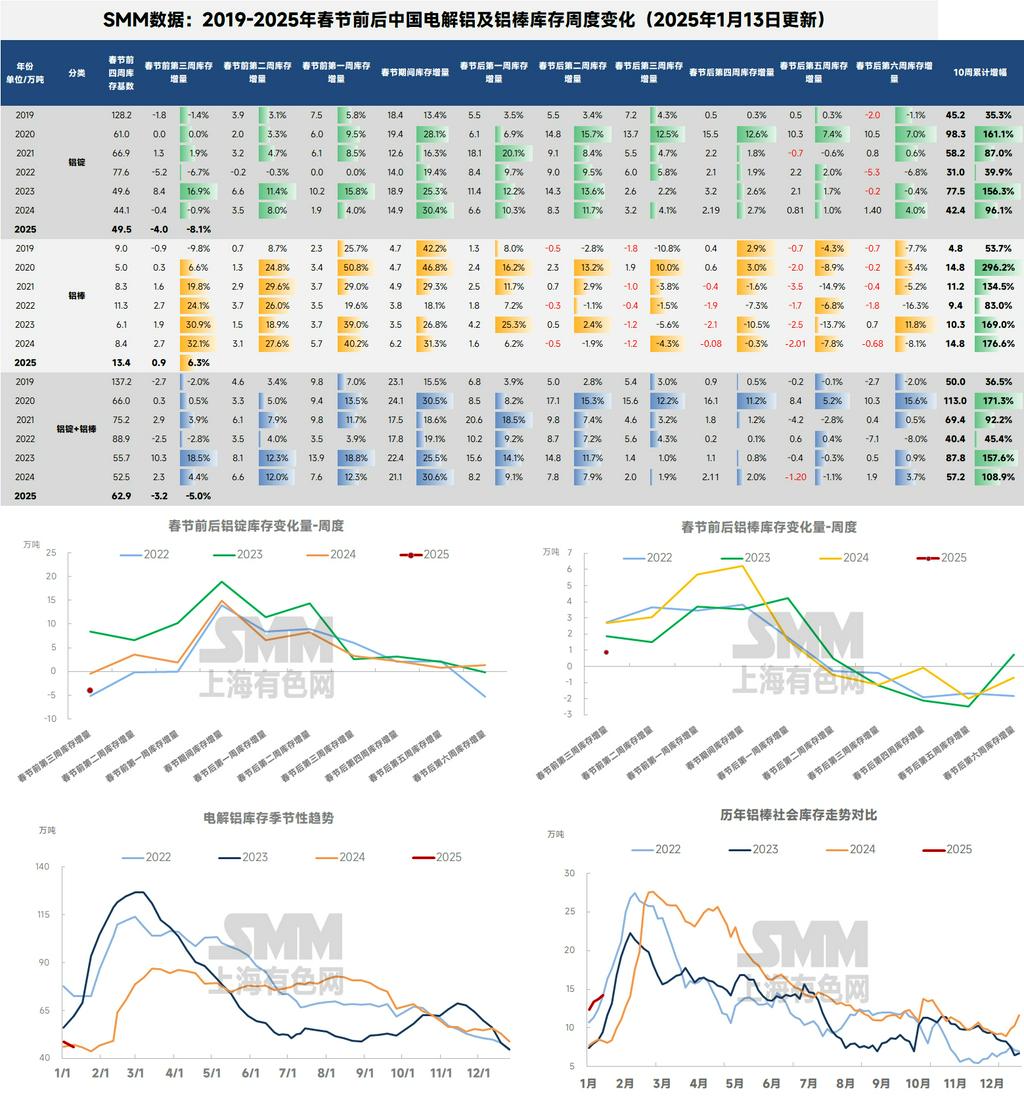

Le récent déstockage contre-saisonnier des lingots d'aluminium domestiques semble se refléter de manière cohérente sur le marché des contrats à terme SHFE pour l'aluminium.Selon les statistiques de SMM, au 16 janvier 2025, les stocks sociaux de lingots d'aluminium domestiques s'élevaient à 440 000 tonnes, avec 314 000 tonnes de stocks disponibles au niveau national, en baisse de 15 000 tonnes par rapport à lundi et de 19 000 tonnes par rapport à jeudi dernier. Notamment, à la mi-janvier 2025, les stocks actuels de lingots d'aluminium domestiques ont diminué de 1 000 tonnes par rapport aux 441 000 tonnes de la même période l'année dernière, atteignant un plus bas de trois ans en glissement annuel. Cela a considérablement renforcé la confiance du marché que l'accumulation des stocks après le Nouvel An chinois pourrait être inférieure aux attentes. Associée au refroidissement inattendu de l'IPC de base américain annoncé hier soir, l'espoir d'une baisse des taux d'intérêt de la Fed américaine dans l'année a été ravivé. À la clôture d'aujourd'hui, le contrat SHFE aluminium 2502 le plus échangé a clôturé à 20 300 yuans/tonne, ayant grimpé près de la moyenne mobile sur 60 jours lors de la séance matinale, avec un sommet à court terme rafraîchi à 20 425 yuans/tonne, en hausse de près de 500 yuans/tonne sur une base hebdomadaire.

Un examen plus approfondi du déstockage régional en milieu de semaine des lingots d'aluminium révèle que sur les 15 000 tonnes déstockées à l'échelle nationale, Gongyi à lui seul représentait 13 000 tonnes.En analysant la situation récente des approvisionnements principaux à l'échelle nationale, en particulier à Gongyi, SMM identifie deux raisons pour le déstockage de cette semaine du côté des entrées :

(1) Suspension temporaire des expéditions ferroviaires au Qinghai.Selon une enquête de SMM, les expéditions ferroviaires au Qinghai ont été perturbées en raison de la confirmation en attente des réductions des tarifs de fret. Les négociations sont en cours, en attente de la publication d'un nouveau calendrier ferroviaire après le 15 pour finaliser les réductions tarifaires. Actuellement, les expéditions depuis le Qinghai reposent principalement sur des livraisons directes par camion vers Gongyi en aval, impactant significativement les volumes d'entrée locaux. Malgré le déstockage, l'offre circulante locale n'est pas tendue, entraînant une baisse rapide continue des prix au comptant.

(2) Réduction de l'efficacité des expéditions ferroviaires au Xinjiang.Selon une enquête de SMM, un grand volume de produits en aluminium expédiés depuis le Xinjiang reste en transit, sans arrivées concentrées pour l'instant. La ruée vers les voyages pour le Nouvel An lunaire a prolongé les temps de transit. Les retours d'un entrepôt de Gongyi indiquent que les arrivées concentrées devraient commencer ce week-end, avec une augmentation probable des stocks d'ici lundi prochain.

Du côté des sorties, SMM fournit l'analyse suivante :En plus des facteurs de la semaine dernière :(1) Différence de prix insuffisante entre le métal primaire et la ferraille, entraînant une substitution accrue de la ferraille d'aluminium par de l'aluminium primaire.

(2) Fréquence accrue des enlèvements et des sorties des entrepôts par les acheteurs en aval cette semaine.Les retours des acteurs en aval indiquent que la raison principale est le flux limité de lingots d'aluminium, combiné au fait que les usines commencent progressivement leurs vacances la semaine prochaine. Ceux qui ont reconstitué leurs stocks à des prix plus bas plus tôt ont commencé à retirer des marchandises. En Chine centrale, la demande de reconstitution des stocks en aval cette semaine a dépassé les attentes. Les retours globaux incluent : "Les commandes en aval en cours existent toujours. Certaines commandes domestiques ont été reportées en raison des exportations précipitées antérieures, et il y a également des impacts temporaires des mesures de protection de l'environnement. La substitution de la ferraille d'aluminium reste un facteur, selon les conditions des commandes. Globalement, l'utilisation de la ferraille d'aluminium est plus élevée qu'en 2023." SMM continuera de publier les dernières mises à jour des enquêtes sur les conditions d'exploitation pré-vacances des secteurs en aval en Chine centrale. Restez à l'écoute.

Cependant, malgré les récents facteurs favorables au déstockage et la légère révision à la baisse des attentes d'accumulation des stocks après les vacances, SMM estime que la pression globale sur l'offre de lingots d'aluminium domestiques avant et après le Nouvel An chinois ne peut être ignorée. L'atmosphère de basse saison pour la demande d'aluminium domestique persiste, la plupart des secteurs en aval entrant en mode vacances d'ici la fin de l'année. Pendant ce temps, les prix de l'aluminium ont rapidement rebondi au-dessus de 20 000 yuans/tonne, réduisant considérablement l'intérêt d'achat en aval. Les sorties ultérieures de lingots d'aluminium risquent de s'affaiblir. Du côté des entrées, avec les expéditions du Xinjiang normalisées depuis un certain temps, les volumes en transit devraient augmenter significativement dans les deux semaines précédant les vacances, ce qui pourrait intensifier la pression sur le marché au comptant. Le point de retournement de l'accumulation des stocks pourrait être confirmé à court terme.SMM prévoit qu'avec la fin de la reconstitution concentrée des stocks avant les vacances et le rebond des prix de l'aluminium, les stocks de lingots d'aluminium domestiques pourraient entrer dans une phase d'accumulation continue dans la seconde moitié de janvier. Les stocks avant les vacances pourraient atteindre environ 500 000 tonnes, avec des pics de stocks au T1 potentiellement atteignant 850 000-900 000 tonnes. Bien que la prévision de pic pour le T1 soit inférieure à l'estimation précédente de 1-1,1 million de tonnes en raison des performances inattendues des stocks depuis la correction des prix de décembre, le pic post-vacances pourrait encore dépasser le niveau de l'année dernière en raison d'une augmentation significative de la production de lingots de coulée en glissement annuel.

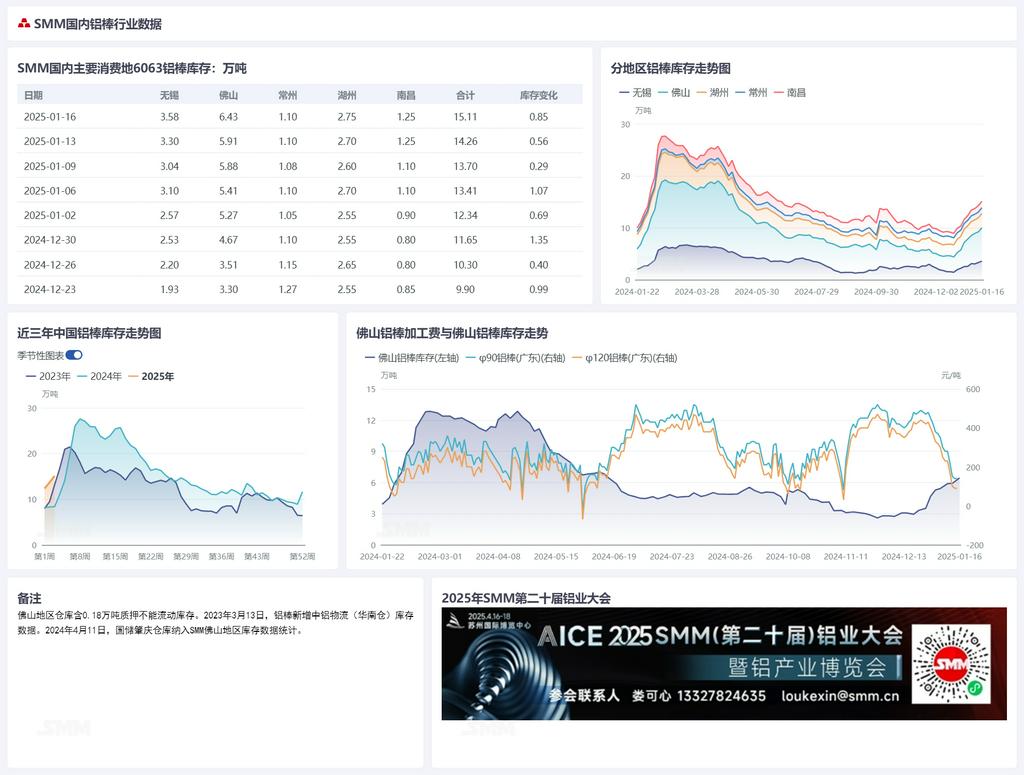

En ce qui concerne les stocks de billettes d'aluminium, à mesure que les secteurs en aval entrent progressivement en mode vacances, l'offre circulante globale reste abondante, et les transactions de billettes d'aluminium devraient entrer dans une phase de tarification nominale sans échanges réels.Selon les statistiques de SMM, au 16 janvier, les stocks sociaux de billettes d'aluminium domestiques s'élevaient à 151 100 tonnes, avec une accumulation supplémentaire de 8 500 tonnes depuis lundi et de 14 100 tonnes depuis jeudi dernier.En glissement annuel, l'écart avec la même période l'année dernière s'est encore creusé à 67 300 tonnes, restant à un sommet de trois ans.SMM prévoit que les stocks de billettes d'aluminium domestiques continueront de s'accumuler en janvier, avec des stocks avant les vacances pouvant atteindre 180 000-200 000 tonnes et des pics post-vacances autour de 300 000-350 000 tonnes.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM