SMM 19 mars Nouvelles :

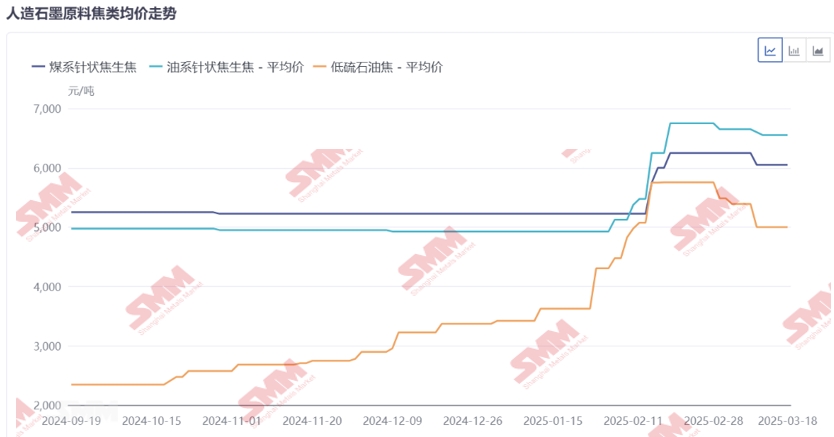

Côté coût, les matières premières de l'anode incluent le coke de pétrole et le coke d'aiguille. Les prix du coke de pétrole ont fortement augmenté après les vacances du Nouvel An chinois, principalement en raison d'une offre limitée de coke de pétrole et d'un réapprovisionnement actif des entreprises en aval après les vacances. Les prix du coke d'aiguille ont augmenté principalement en raison des coûts élevés et des volumes d'importation restreints.

Du côté des coûts des matières premières de l'anode, concernant les tarifs, à partir de janvier 2025, le tarif d'importation sur le fioul passera de 1 % à 3 %. Concernant la taxe de consommation, la proportion déductible de la taxe de consommation sur le fioul sera réduite de 100 % à 50 %-60 %. Selon les enquêtes de marché de SMM, cette série d'ajustements fiscaux entraînera une augmentation des coûts pour les producteurs de coke de pétrole et de coke d'aiguille de 600 à 700 yuans/tonne.

Du côté de l'offre des matières premières de l'anode, en termes d'importations, les restrictions sur l'accostage et le déchargement des navires d'importation dans certains ports du Shandong ont directement entravé l'approvisionnement en matières premières des producteurs de coke de pétrole et de coke d'aiguille, entraînant une augmentation des coûts d'importation. Concernant la production, de nombreuses raffineries de coke de pétrole sont actuellement en cycle de maintenance après la fin de l'année. Selon SMM, cette maintenance est une révision majeure effectuée tous les cinq ans, avec une période de maintenance maximale de six mois. Parmi les entreprises en maintenance, 41 % sont des producteurs de coke de pétrole à faible et moyenne teneur en soufre. Concernant l'expansion de nouvelles capacités, SMM rapporte que les producteurs de coke de pétrole à faible et moyenne teneur en soufre ont actuellement des plans d'expansion limités, et l'offre de coke de pétrole devrait rester tendue à court terme.

Du côté de la demande des matières premières de l'anode, cela peut être analysé sous les angles de la demande en aval des anodes et de la demande des industries traditionnelles. Les entreprises d'anodes, ayant subi un déstockage important au quatrième trimestre, sont actuellement à des niveaux de stocks faibles. Couplé à la croissance rapide du marché final après le Nouvel An, les entreprises d'anodes ont montré de fortes intentions de réapprovisionnement à mesure que le marché se redresse progressivement après les vacances. Dans les industries traditionnelles, en raison des politiques de protection de l'environnement, la demande de coke de pétrole dans les anodes passe progressivement des grades à haute teneur en soufre aux grades à faible teneur en soufre, entraînant une augmentation des achats de coke de pétrole à faible teneur en soufre. De plus, la demande pour les anodes pré-cuites et les anodes en 2025 devrait augmenter, stimulant davantage les ventes de coke de pétrole.

En résumé, pour le coke de pétrole, dans un contexte de coûts élevés, d'offre limitée et de demande croissante, les prix du coke de pétrole ont connu une forte hausse. Cependant, en raison de la forte volatilité récente des prix du coke de pétrole, l'enthousiasme des acheteurs en aval a diminué, entraînant un certain recul des prix du coke de pétrole. Néanmoins, le recul n'est pas aussi significatif que la hausse précédente, et globalement, les prix du coke de pétrole au premier trimestre montrent toujours une tendance à la hausse. Pour le coke d'aiguille, comme les prix étaient auparavant dans une fourchette basse, ils ont augmenté dans une certaine mesure en raison des coûts élevés, et les producteurs de coke d'aiguille montrent actuellement une forte volonté de maintenir leurs prix.

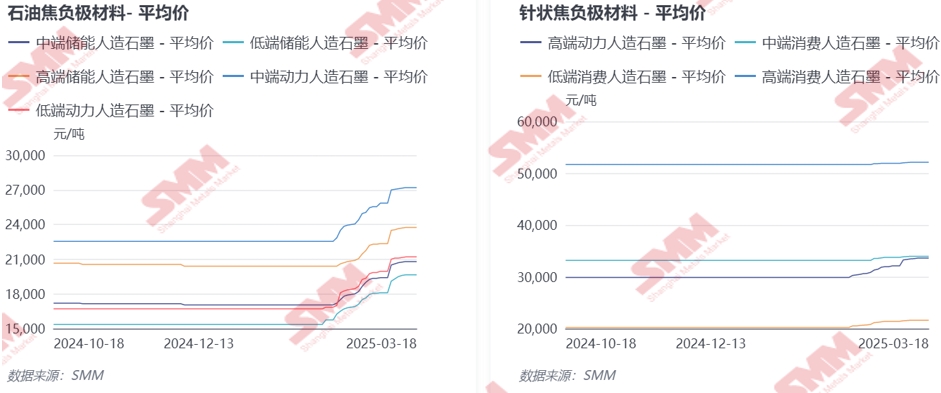

Les prix du graphite artificiel ont montré une nette tendance à la hausse en février et début mars. Côté coût, en plus de l'impact des augmentations de prix des matières premières de coke mentionnées ci-dessus, les entreprises externalisant la graphitisation ont vu leurs bénéfices passer en dessous des seuils de rentabilité. Par conséquent, dans un contexte de reprise de la demande après le Nouvel An chinois, ces entreprises ont montré une volonté croissante de maintenir leurs prix, avec une légère tendance à la hausse des prix des fours Acheson en mars. Côté offre, sous la pression des coûts élevés et de la situation où les bénéfices de certains matériaux de graphite sont passés en dessous des seuils de rentabilité, l'enthousiasme pour la production des entreprises d'anodes a diminué. De plus, en raison de l'impact des vacances, les importations de matériaux d'anodes ont été quelque peu réduites en raison des perturbations logistiques, entraînant une certaine baisse de l'offre globale de matériaux d'anodes. Côté demande, le taux d'exploitation des entreprises de cellules de batteries en aval a augmenté après le Nouvel An chinois, stimulant la demande pour les matériaux clés des anodes. En résumé, les coûts théoriques des matériaux d'anodes ont considérablement augmenté, menaçant la viabilité des entreprises de matériaux d'anodes. L'enthousiasme pour la production parmi ces entreprises reste faible, mais en raison de la demande continue de réapprovisionnement des cellules de batteries, les prix des matériaux d'anodes ont récemment montré une certaine augmentation. Plus précisément, les prix du graphite artificiel bas de gamme pour ESS ont augmenté de 28 %, ceux de milieu de gamme pour ESS de 22 %, ceux de haut de gamme pour ESS de 16 %, ceux de bas de gamme pour NEV de 27 %, ceux de milieu de gamme pour NEV de 21 %, ceux de haut de gamme pour NEV de 13 %, ceux de bas de gamme pour l'électronique grand public de 7 %, ceux de milieu de gamme pour l'électronique grand public de 2 %, et ceux de haut de gamme pour l'électronique grand public de 1 %.

À l'avenir, pour le coke de pétrole, au 19 mars, les prix du coke de pétrole à faible teneur en soufre ont reculé d'environ 22 % après une nouvelle série de réductions de prix. De nombreux producteurs de coke de pétrole ont adopté des stratégies de vente avec protection des prix, et les prix pourraient continuer à baisser davantage. Cependant, en raison de l'impact continu des politiques fiscales, l'ampleur des futures baisses de prix pourrait être très limitée, rendant difficile un retour à la fourchette de prix avant l'augmentation. Pour le coke d'aiguille, en l'absence de changements significatifs dans la relation offre-demande, les prix devraient rester fermes en raison de leur fourchette basse précédente. Pour la graphitisation, à mesure que la reprise du marché stimule la croissance de la demande, la situation de surapprovisionnement tendu pourrait s'atténuer mais est peu susceptible de s'inverser. Par conséquent, dans un contexte où les bénéfices passent en dessous des seuils de rentabilité, les prix de la graphitisation devraient rester relativement stagnants. Pour les matériaux d'anodes, bien que les prix aient récemment montré un certain recul, la production de matériaux d'anodes repose toujours sur des matières premières de coke à coût élevé en raison du décalage de production. Avec une marge limitée pour des réductions de coûts, les matériaux d'anodes devraient être vendus à des prix stables à court terme.

Équipe de recherche sur les nouvelles énergies de SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Jie Wang 021-51595902

Yang Xu 021-51666760

Mengqi Xu 021-20707868