SMM, 3 Januari:

Pada tahun 2024, kesenjangan pasokan bauksit tetap tidak berubah. Produksi alumina domestik melampaui ekspektasi, dengan peningkatan pasokan bauksit tidak mampu memenuhi pertumbuhan permintaan. Kesenjangan pasokan bauksit melebar dibandingkan tahun 2023. Ditambah dengan profitabilitas signifikan yang berkelanjutan pada alumina, kilang alumina menunjukkan peningkatan penerimaan terhadap bauksit berharga tinggi, mendorong harga bauksit naik.

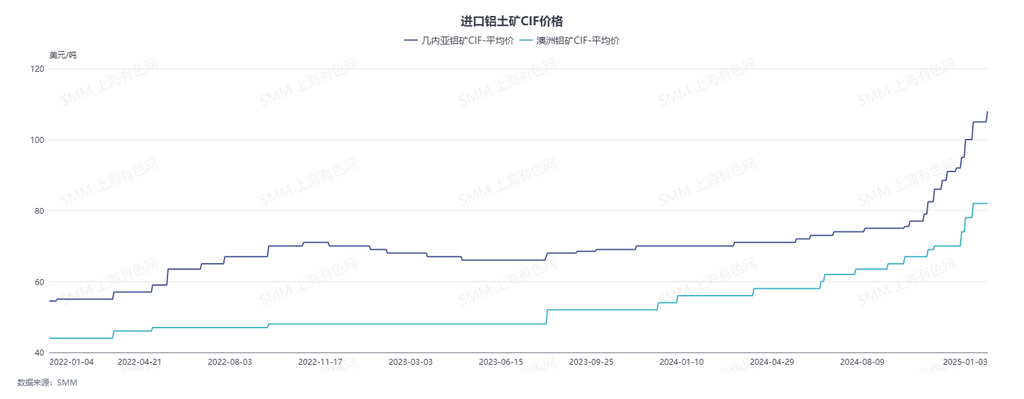

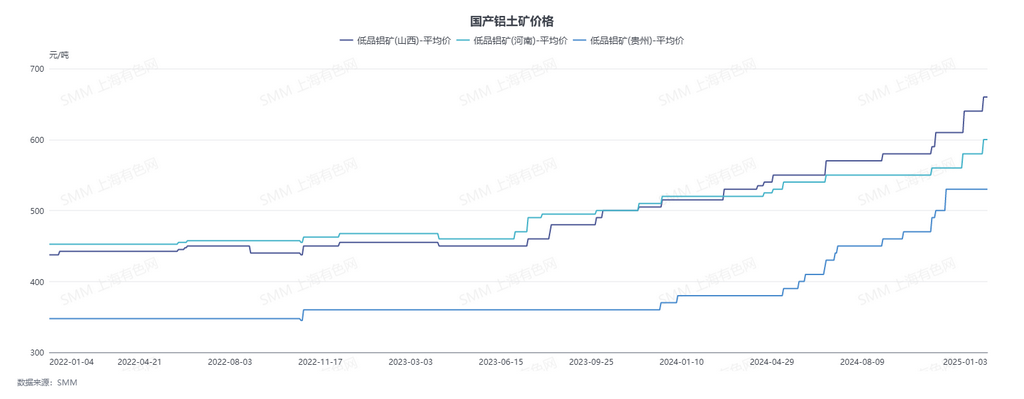

Per 31 Desember 2024, harga CIF bauksit Guinea mencapai $105/mt, naik 50% dari $70/mt pada awal tahun; harga CIF bauksit Australia mencapai $82/mt, naik 51,9% dari $54/mt pada awal tahun. Harga pengambilan sendiri untuk bauksit berkadar rendah di Shanxi, tidak termasuk PPN, adalah 660 yuan/mt, naik 145 yuan/mt (28,2%) dari 515 yuan/mt pada awal tahun. Di Henan, harga pengambilan sendiri untuk bauksit berkadar rendah, tidak termasuk PPN, adalah 660 yuan/mt, naik 140 yuan/mt (26,9%) dari 520 yuan/mt pada awal tahun. Di Guizhou, harga pengambilan sendiri untuk bauksit berkadar rendah, tidak termasuk PPN, adalah 530 yuan/mt, naik 160 yuan/mt (43,2%) dari 370 yuan/mt pada awal tahun.

Impor alumina menurun, sementara keterbatasan pasokan bauksit domestik membatasi peningkatan produksi alumina, menyebabkan harga alumina melonjak signifikan.

Mulai Q2 2024, pasokan alumina luar negeri menurun, menyebabkan lonjakan harga tajam dan penutupan jendela impor. Tiongkok secara bertahap beralih dari menjadi pengimpor bersih menjadi pengekspor bersih alumina. Dari Januari hingga November 2024, Tiongkok mencatat ekspor bersih sekitar 193 ribu mt alumina, dibandingkan dengan impor bersih 425 ribu mt pada periode yang sama tahun 2023. Pada Q2 2024, penurunan pasokan alumina impor dan peningkatan permintaan alumina akibat dimulainya kembali produksi aluminium di Yunnan mengubah pasar alumina domestik menjadi defisit pasokan, mendorong lonjakan harga signifikan pertama untuk alumina.

Mendekati Q4 2024, pasar memperkirakan ketidakseimbangan pasokan-permintaan untuk alumina akan muncul kembali. Dari sisi pasokan, jendela impor alumina tetap tertutup, dan kilang alumina domestik menghadapi kendala produksi akibat keterbatasan pasokan bijih. Selain itu, pasar memperkirakan bahwa kalsinasi alumina mungkin dibatasi selama musim pemanasan. Dari sisi permintaan, pasar memperkirakan bahwa peleburan aluminium akan menimbun alumina untuk musim dingin, sementara risiko pemotongan produksi aluminium di Yunnan menurun. Pada Q3, pasar alumina domestik tetap seimbang ketat. Ditambah dengan ekspektasi pasar akan ketidakseimbangan pasokan-permintaan pada Q4, harga spot alumina mengalami lonjakan signifikan kedua.

Lonjakan harga dan keuntungan alumina merangsang produksi, meningkatkan permintaan bauksit.

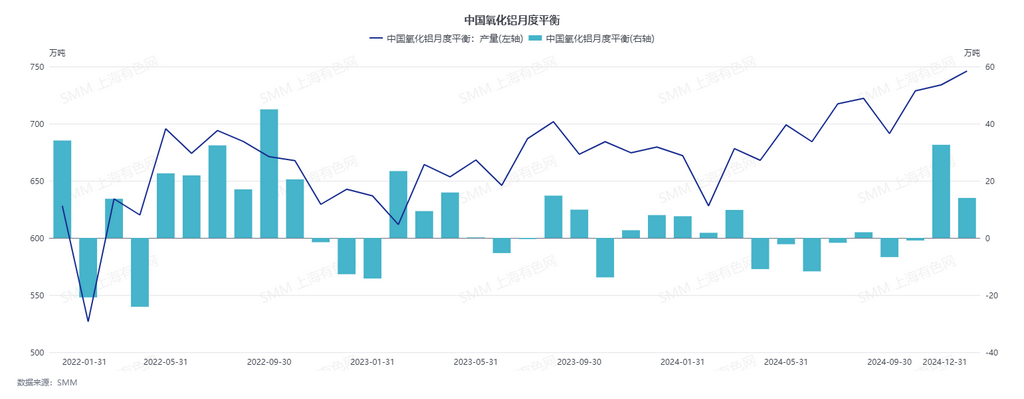

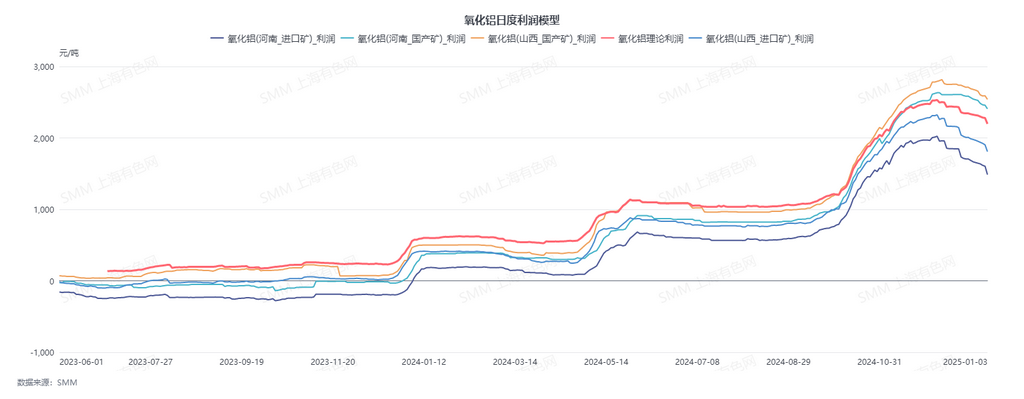

Setelah lonjakan harga signifikan pertama, rata-rata keuntungan di industri alumina meningkat menjadi 1.000-1.100 yuan/mt. Setelah lonjakan kedua, rata-rata keuntungan mencapai hampir 2.500 yuan/mt. Dirangsang oleh profitabilitas tinggi, kapasitas operasi domestik untuk alumina menunjukkan tren peningkatan, dengan total produksi melampaui ekspektasi awal. Dari Januari hingga Desember 2024, total produksi alumina mencapai 83,69 juta mt, naik 4,86% YoY, sehingga meningkatkan permintaan bauksit.

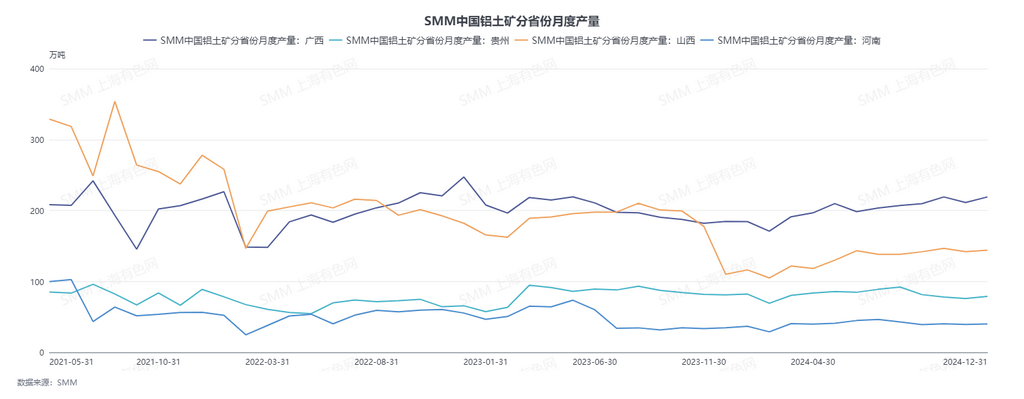

Produksi bauksit di Shanxi dan Henan gagal pulih, mengurangi pasokan bauksit domestik.

Sejak Juli 2023, produksi bauksit di Sanmenxia, Henan, telah dihentikan. Dari akhir November hingga awal Desember 2023, penghentian produksi skala besar terjadi di Lvliang, Shanxi. Mulai Mei hingga Juni 2024, beberapa tambang bauksit yang dihentikan di Shanxi dan Henan melanjutkan produksi, tetapi pemulihannya minimal, menyebabkan penurunan signifikan dalam produksi bauksit di wilayah ini. Dari Januari hingga Desember 2024, produksi bauksit di Shanxi mencapai 15,86 juta mt, turun 27,8% YoY, sementara produksi Henan mencapai 4,81 juta mt, turun 14,7% YoY. Pemotongan produksi di Shanxi dan Henan mengurangi pasokan bauksit domestik, dengan total produksi bauksit metalurgi domestik mencapai 58,08 juta mt, turun 11,3% YoY.

Permintaan untuk bauksit impor melonjak, tetapi pertumbuhan pasokan gagal memenuhi permintaan.

Dari sisi permintaan untuk bauksit impor, pasokan bauksit domestik menurun tanpa pemulihan jangka pendek yang diharapkan. Sementara itu, profitabilitas alumina yang signifikan mendorong peningkatan produksi, mendorong beberapa kilang alumina yang sebelumnya menggunakan bijih domestik untuk beralih ke bijih impor untuk melengkapi pasokan bahan baku, menyebabkan lonjakan permintaan untuk bauksit impor.

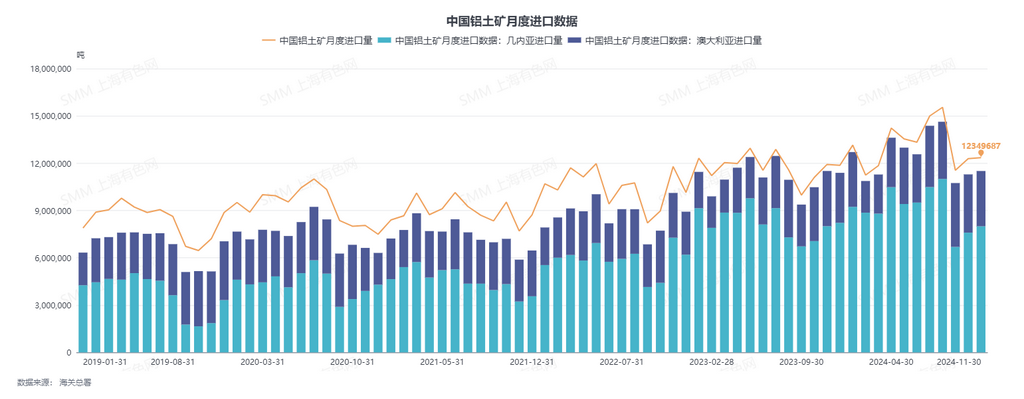

Namun, gangguan dalam pasokan bauksit Guinea, sumber utama bauksit impor, terus berlanjut. Dari April hingga Mei, gangguan transshipment mengurangi pengiriman bauksit. Dari Juli hingga September, musim hujan memiliki dampak yang lebih besar dari yang diharapkan, secara signifikan mengurangi pengiriman. Pada Oktober, seorang penambang Guinea menghentikan ekspor. Gangguan ini secara kolektif memengaruhi peningkatan pasokan bauksit Guinea. Dari Januari hingga November 2024, Tiongkok mengimpor total 99,919 juta mt bauksit dari Guinea, menyumbang 69,44% dari total impor, naik 9,9% YoY.

Meskipun pasokan bauksit dari sumber lain meningkat, pertumbuhan keseluruhan dalam pasokan bauksit impor gagal memenuhi peningkatan permintaan, menghasilkan kesenjangan pasokan signifikan untuk bauksit impor dan mendukung tren kenaikan harga bauksit yang berkelanjutan.

Keuntungan rata-rata di industri alumina tetap signifikan, dan didukung oleh permintaan, momentum kenaikan harga bauksit terus berlanjut.

Memasuki Q4, harga alumina melonjak lagi, dengan keuntungan rata-rata di industri alumina mencapai hampir 2.500 yuan/mt. Dirangsang oleh profitabilitas tinggi, perusahaan alumina secara aktif meningkatkan produksi, dengan kapasitas operasi mencapai rekor tertinggi, sehingga meningkatkan permintaan untuk bauksit dan penerimaan terhadap bauksit berharga tinggi. Sementara itu, saat musim hujan di Guinea berakhir, pengiriman bauksit pulih, transaksi massal menjadi lebih sering, dan harga untuk bauksit Guinea impor meningkat lebih cepat.

Dari pertengahan hingga akhir Desember hingga saat ini, harga spot alumina domestik mulai menurun. Namun, per 3 Januari 2025, menurut model biaya-keuntungan harian SMM untuk alumina, keuntungan teoritis alumina tetap setinggi 2.197 yuan/mt. Dalam jangka pendek, kilang alumina diperkirakan akan mempertahankan antusiasme produksi yang tinggi. Ditambah dengan perkiraan commissioning beberapa proyek alumina domestik baru pada Q1 dan Q2 2025, ada permintaan untuk menimbun bahan baku bauksit, dan permintaan bauksit jangka pendek diperkirakan tetap tinggi.

Dari sisi pasokan bauksit, produksi bauksit domestik diperkirakan tetap pada tingkat rendah tanpa peningkatan signifikan dalam jangka pendek. Untuk bauksit impor, pasokan bauksit Guinea diperkirakan pulih, tetapi awal musim hujan di Australia dapat menyebabkan sedikit penurunan pasokan bauksit. Secara keseluruhan, total pasokan bauksit impor diperkirakan akan mengalami pertumbuhan terbatas dalam jangka pendek, dan pasar bauksit kemungkinan akan mempertahankan kesenjangan pasokan dalam jangka pendek, dengan momentum kenaikan harga terus berlanjut.

Prospek 2025: Dalam Keseimbangan Ketat, Pusat Harga Bauksit Mungkin Bergeser Lebih Tinggi Dibandingkan 2024

Dari sisi pasokan, bauksit Guinea diperkirakan akan mengalami ekspansi kapasitas dan proyek baru, dengan peningkatan pasokan bauksit impor diperkirakan hampir 20 juta mt pada 2025. Produksi bauksit domestik diperkirakan tetap rendah, dengan sedikit pemulihan dalam produksi tahunan. Dari sisi permintaan, produksi alumina pada 2025 diperkirakan meningkat menjadi sekitar 86 juta mt, mendorong permintaan bauksit yang lebih tinggi. Selain itu, proyek alumina baru diperkirakan akan menciptakan permintaan penimbunan untuk bauksit. Secara keseluruhan, pasar bauksit domestik pada 2025 kemungkinan akan mempertahankan keseimbangan ketat, dengan harga rata-rata tahunan bauksit diperkirakan naik signifikan dibandingkan 2024.

(Informasi di atas berdasarkan data pasar dan evaluasi komprehensif oleh tim riset SMM. Informasi yang diberikan hanya untuk referensi dan tidak merupakan saran investasi langsung. Klien harus membuat keputusan dengan hati-hati dan tidak menggantikan ini dengan penilaian independen. Keputusan apa pun yang dibuat oleh klien tidak terkait dengan SMM.)

Sumber Data: SMM Klik di sini untuk mengakses basis data industri SMM untuk informasi lebih lanjut.

(Mingxin Guo, 021-51595800)