SMM, 3 Januari:

Saat 2024 mendekati akhir, 2025 perlahan mulai terbuka. Pada periode ini, mari kita tinjau kinerja pasar paduan seng die-casting di Q4 dan melihat ke depan untuk Q1. Artikel ini akan berfokus pada analisis rinci tentang situasi operasional secara keseluruhan, konsumsi akhir, dan inventaris.

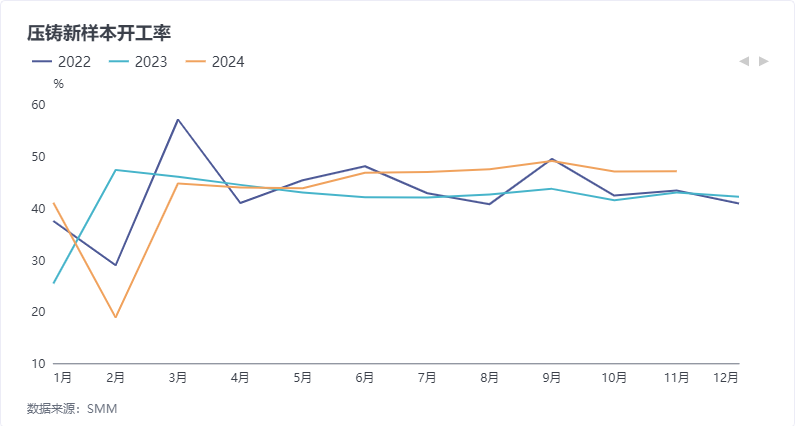

Pertama, terkait tingkat operasional perusahaan paduan seng die-casting, rata-rata tingkat operasional di Q4 adalah 47,81%, turun 0,6 poin persentase QoQ tetapi naik 11,89 poin persentase YoY. Meskipun terjadi penurunan QoQ, tingkat operasional Q4 masih jauh lebih tinggi dibandingkan periode yang sama tahun lalu.

Selanjutnya, dari perspektif konsumsi akhir, umpan balik dari perusahaan menunjukkan bahwa di Q4, selain pesanan ekspor Natal tradisional, perusahaan hilir bergegas untuk ekspor guna mengantisipasi potensi kenaikan tarif, mendorong permintaan untuk paduan seng die-casting. Di sektor real estat, saat Q4 memasuki musim sepi, pasar tetap stabil. Di sektor suku cadang otomotif, Q4 bertepatan dengan musim penjualan puncak tradisional untuk mobil, dan volatilitas harga seng yang tinggi memiliki dampak yang relatif kecil pada perusahaan. Beberapa perusahaan mengalami peningkatan pesanan karena partisipasi dalam acara seperti Canton Fair. Di sektor ritsleting pakaian dan koper, meskipun permintaan selama puncak konsumsi di bulan November tidak meningkat, pesanan untuk produk semacam itu mulai meningkat pada bulan Desember seiring turunnya suhu di Cina selatan.

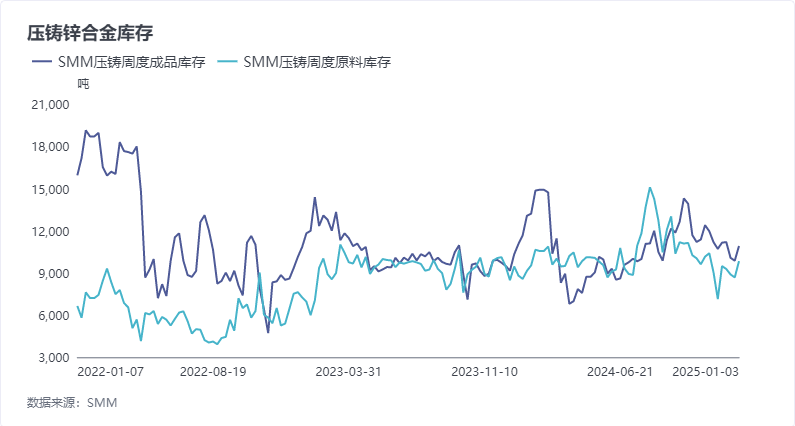

Dari perspektif inventaris, total inventaris di Q4 menurun dibandingkan Q3. Alasan utamanya adalah harga seng yang relatif tinggi di Q4, dan pasokan spot yang ketat menjelang akhir kuartal. Perusahaan terutama fokus memenuhi kebutuhan dasar melalui pengadaan atau mengonsumsi inventaris produk jadi yang ada. Selain itu, beberapa perusahaan memiliki sikap hati-hati terhadap konsumsi akhir di masa depan, yang mengakibatkan keinginan stok yang relatif rendah secara keseluruhan.

Situasi Q1 dapat dianalisis dari aspek berikut:

Pertama, selama Q1, sebagian besar perusahaan mengambil libur untuk Tahun Baru Imlek. Menurut SMM, durasi libur yang direncanakan untuk sebagian besar perusahaan tahun ini berkisar antara 12–30 hari, rata-rata sekitar 19 hari, yang lebih pendek sekitar enam hari dibandingkan 25 hari tahun lalu. Sementara itu, beberapa perusahaan melaporkan bahwa pekerja produksi saat ini menunjukkan penerimaan rendah terhadap dimulainya kembali kerja lebih awal. Di bawah harga seng yang tinggi saat ini, banyak perusahaan memilih untuk menunda dimulainya kembali hingga setelah Festival Lentera, yang diperkirakan akan berdampak signifikan pada tingkat operasional. Namun, karena Tahun Baru Imlek tahun ini datang lebih awal dibandingkan tahun lalu, situasi operasional Januari mungkin lebih rendah dibandingkan periode yang sama tahun lalu, sementara situasi keseluruhan Februari mungkin meningkat YoY.

Selain itu, meskipun Trump menjabat tahun ini, pelaksanaan langkah-langkah tarif spesifiknya masih memerlukan waktu. Situasi "bergegas untuk ekspor" di antara perusahaan hilir setelah liburan Tahun Baru Imlek diperkirakan akan berlanjut.

Adapun pesanan terminal, dengan suhu yang secara bertahap menghangat pada bulan Maret, sektor perangkat keras kecil real estat, yang menyumbang proporsi terbesar dari permintaan hilir, diperkirakan akan mendapatkan beberapa dukungan, mendorong rebound keseluruhan dalam tingkat operasional.

Singkatnya, tingkat operasional di Q1 2025 diperkirakan menunjukkan tren penurunan terlebih dahulu dan kemudian meningkat.

Klik di sini untuk melihat Database Rantai Industri Logam SMM