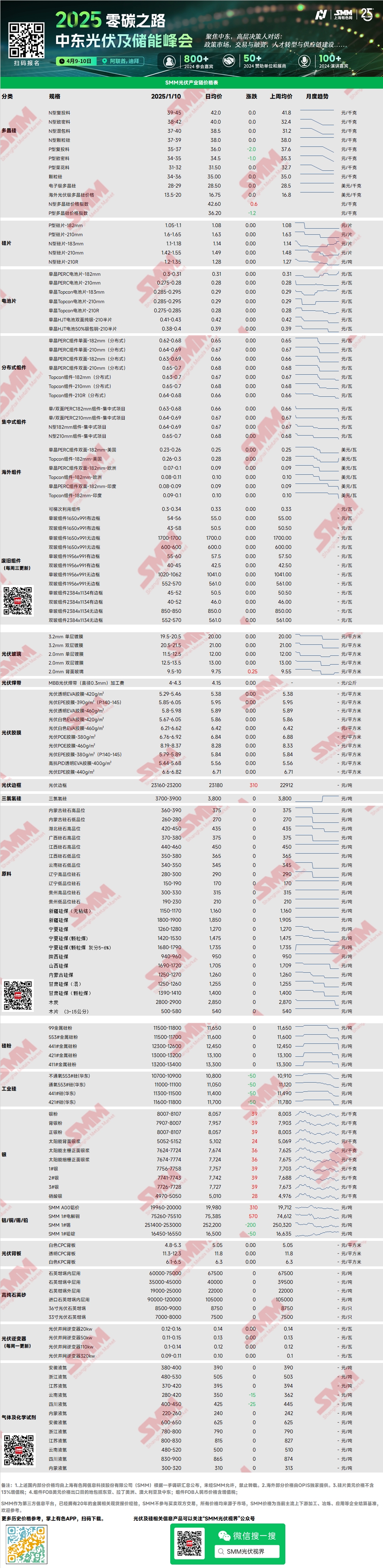

Polysilicon: Minggu ini, harga transaksi utama untuk bahan pengisian ulang tipe N adalah 39-45 yuan/kg, dan untuk bahan padat tipe N adalah 38-42 yuan/kg. Harga polysilicon naik sedikit minggu ini, terutama tercermin dari peningkatan penawaran untuk bahan pengisian ulang tipe N. Namun, perlu dicatat bahwa penawaran terbaru hanya mencatat transaksi terbatas, dengan representasi pasar yang lemah. Perusahaan penandatanganan pesanan utama di hilir tetap dalam mode menunggu dan melihat. Produksi polysilicon pada Januari diperkirakan terus menurun, melibatkan pengurangan produksi di 2-3 perusahaan, dengan produksi diperkirakan turun sebesar 3,000 mt.

Wafer: Minggu ini, wafer tipe N domestik ukuran 18Xmm dihargai 1,1-1,18 yuan/potong, wafer tipe N 210R dihargai 1,2-1,35 yuan/potong, dan wafer tipe N 210mm dihargai 1,42-1,55 yuan/potong. Harga untuk semua ukuran wafer meningkat minggu ini, terutama tercermin dari kenaikan penawaran. Sentimen untuk menaikkan penawaran konsisten, dan produsen wafer menahan diri untuk tidak menawarkan harga rendah untuk pesanan baru, sementara pesanan harga rendah historis masih dikirimkan. Perusahaan wafer mengalami pemulihan keuntungan, dengan dua perusahaan terintegrasi tambahan berencana meningkatkan produksi minggu ini. Namun, sejauh mana peningkatan produksi sebelum Tahun Baru Imlek akan bergantung pada perekrutan pekerja selanjutnya.

Sel Surya: Minggu ini, harga untuk berbagai sel surya Topcon umumnya meningkat, dengan perusahaan papan atas memimpin kenaikan dan perusahaan tingkat kedua dan ketiga mengikuti, menghasilkan perbedaan harga yang lebih lebar. Hal ini terutama didorong oleh penimbunan stok pra-liburan oleh perusahaan modul, meningkatkan permintaan untuk sel surya. Harga untuk sel surya Topcon 183 (efisiensi 25% ke atas) sekitar 0,285-0,295 yuan/W, sel surya Topcon 210RN di 0,285-0,29 yuan/W, dan sel surya Topcon 210 di 0,285-0,295 yuan/W. Di sisi pasokan, beberapa produsen dengan rencana liburan secara bertahap mengurangi atau menghentikan produksi, menyebabkan penurunan produksi mingguan.

Modul: Di pasar modul saat ini, harga transaksi utama untuk proyek terpusat adalah sebagai berikut: PERC 182mm di 0,63-0,68 yuan/W, PERC 210mm di 0,64-0,69 yuan/W, tipe N 182mm di 0,64-0,69 yuan/W, dan tipe N 210mm di 0,65-0,7 yuan/W. Rentang harga transaksi utama untuk proyek terpusat tetap stabil. Namun, karena musim sepi, harga transaksi di pasar spot untuk beberapa perusahaan menurun. Dengan datangnya musim sepi Q1, perusahaan memproduksi berdasarkan penjualan dan fokus pada penjualan inventaris. Baru-baru ini, beberapa perusahaan lebih lanjut mengurangi tingkat operasi atau menutup jalur produksi, dan produksi aktual Januari diperkirakan menurun lebih lanjut dibandingkan dengan perkiraan.

Pengguna Akhir: Selama minggu 30 Desember 2024 hingga 5 Januari 2025, statistik SMM menunjukkan bahwa perusahaan domestik memenangkan tender untuk 36 proyek modul PV, dengan harga tender yang menang terkonsentrasi dalam kisaran 0,65-0,67 yuan/W. Harga rata-rata tertimbang untuk minggu ini adalah 0,67 yuan/W, turun 0,09 yuan/W dibandingkan minggu sebelumnya. Kapasitas pengadaan total dari tender yang menang adalah 642,57 MW, turun 1,487,14 MW dari minggu sebelumnya. Memasuki 2025, proyek pembangkit listrik tenaga surya berbasis darat memasuki periode istirahat, dengan kemajuan melambat. Sebelum Tahun Baru Imlek, ada lonjakan pemasangan proyek residensial, mempertahankan permintaan untuk pengadaan modul, sementara sektor komersial dan industri tampak relatif lemah. Secara keseluruhan, Q1 tetap menjadi musim sepi domestik untuk permintaan, dengan pemasangan terbatas yang diharapkan sebelum dan sesudah liburan.

Film Enkapsulasi: Minggu ini, harga untuk film transparan EVA adalah 12,600-13,000 yuan/mt, film co-extruded EPE di 15,000-15,300 yuan/mt, dan film POE di 17,800-18,100 yuan/mt. Film transparan EVA grade PV menghadapi tekanan signifikan, dengan beberapa jalur produksi sudah ditutup. Minggu depan, perusahaan kecil dan menengah secara bertahap akan memulai liburan mereka, sementara perusahaan besar akan mempertahankan produksi parsial di beberapa basis selama Tahun Baru Imlek.

EVA/POE: Harga untuk EVA grade PV ditransaksikan di 10,350-10,700 yuan/mt, sementara harga transaksi POE adalah 12,000-13,800 yuan/mt. Pasar EVA mengalami ketersediaan spot yang ketat, ditambah dengan meningkatnya biaya logistik, menyebabkan sedikit kenaikan dalam penawaran. Harga POE grade PV tetap stabil.

Kaca PV: Minggu ini, penawaran untuk kaca PV tetap sementara stabil, dengan harga untuk kaca belakang 2,0mm sedikit meningkat. Saat ini, penawaran utama untuk kaca lapisan tunggal 2,0mm adalah 12,0 yuan/m², dan untuk kaca lapisan tunggal 3,2mm adalah 19,5 yuan/m². Pasar kaca PV domestik minggu ini menunjukkan sentimen penawaran dan negosiasi yang intens. Harga kaca Januari belum sepenuhnya diselesaikan, dengan perusahaan hulu dan hilir terutama terlibat dalam negosiasi. Perusahaan modul terkemuka mengadopsi strategi pengiriman terlebih dahulu dan penetapan harga kemudian. Di sisi pasokan, pengurangan signifikan minggu ini, dengan kapasitas tungku perbaikan dingin mencapai 2,800 mt/hari, dan tambahan kapasitas 1,650 mt/hari ditutup untuk pemeliharaan tungku. Pasokan kaca domestik diperkirakan menurun secara signifikan. Namun, karena jadwal produksi yang berkurang oleh perusahaan modul selama liburan Tahun Baru Imlek, keseimbangan pasokan-permintaan kaca domestik tetap dalam fase surplus. Untungnya, beberapa perusahaan modul telah mulai menimbun sedikit pada Januari, menyebabkan volume perdagangan lebih tinggi dari yang diharapkan, meskipun pasar secara keseluruhan masih menunjukkan sedikit surplus. Untuk perkiraan harga, harga kaca pada Januari diperkirakan tetap stabil. Meskipun permintaan telah melemah secara signifikan, pengurangan pasokan memberikan dukungan emosional. Selain itu, perusahaan kaca, menghadapi kerugian berkepanjangan, memiliki sentimen kuat untuk bertahan pada penawaran. Oleh karena itu, harga transaksi utama pada Januari diperkirakan tetap stabil. Namun, beberapa perusahaan dengan tingkat inventaris tinggi mungkin menurunkan penawaran untuk memfasilitasi penjualan, dengan transaksi harga rendah diperkirakan meningkat dibandingkan Desember.

Pasir Kuarsa Kemurnian Tinggi: Minggu ini, penawaran pasir kuarsa kemurnian tinggi domestik meningkat sedikit. Penawaran pasar saat ini adalah sebagai berikut: pasir lapisan dalam di 65,000-75,000 yuan/mt, pasir lapisan tengah di 35,000-45,000 yuan/mt, dengan harga tinggi meningkat sebesar 5,000 yuan/mt, dan pasir lapisan luar di 19,000-25,000 yuan/mt, dengan harga sementara stabil. Pada awal minggu, perusahaan pasir domestik terkemuka menaikkan penawaran, dengan harga pasir lapisan dalam dan tengah keduanya meningkat sebesar 5,000 yuan/mt. Setelah kenaikan harga, respons pasar biasa saja. Baru-baru ini, pasokan bijih setengah jadi impor meningkat, ditambah dengan adopsi beberapa pengganti yang dipercepat, menyebabkan sebagian besar perusahaan crucible tetap dalam mode menunggu dan melihat dengan keinginan pembelian rendah. Pembelian di masa depan diperkirakan akan fokus pada negosiasi harga. Di sisi permintaan, perusahaan crucible merencanakan untuk memulai penutupan liburan, menghasilkan penurunan permintaan jangka pendek. Meskipun jadwal produksi wafer baru-baru ini meningkat, perusahaan crucible terutama menjual inventaris, dengan keinginan terbatas untuk meningkatkan tingkat operasi. Untuk perkiraan harga, penawaran pasir kuarsa domestik diperkirakan meningkat dengan meningkatnya permintaan dan berkurangnya pasokan. Namun, harga transaksi kemungkinan tetap stabil karena tingkat inventaris yang tinggi.

Backsheet PV: Minggu ini, harga pasar backsheet PV tetap stabil pada tingkat rendah. Harga untuk backsheet CPC putih dengan pelapisan fluor ganda sekitar 4,8-5,3 yuan/m², dan untuk backsheet CPC transparan dengan pelapisan fluor ganda sekitar 11,3-12,3 yuan/m². Menjelang Tahun Baru Imlek, permintaan pasar backsheet Januari secara keseluruhan sangat lemah. Di satu sisi, permintaan modul hilir sangat lesu menjelang liburan. Di sisi lain, dengan kontraksi berkelanjutan pasar kaca tunggal, permintaan pasar backsheet terus menyusut. Menurut umpan balik dari berbagai perusahaan, pesanan pasar backsheet Januari diperkirakan menurun, dengan hanya beberapa jalur produksi luar negeri yang melaporkan pemulihan pesanan kecil karena penimbunan stok tradisional pra-liburan di luar negeri. Produsen backsheet domestik lainnya melaporkan penurunan pesanan, dengan beberapa perusahaan memperkirakan jadwal produksi turun di bawah 1 juta m².

Saat ini, tingkat operasi pasar backsheet domestik Januari diperkirakan turun di bawah 10%, tetap sekitar 8%, mencerminkan operasi industri yang sangat lesu. Selain itu, beberapa produsen modul telah mengindikasikan rencana untuk menghentikan kapasitas modul kaca tunggal pada 2025, menunjukkan penurunan lebih lanjut dalam permintaan pasar backsheet. Prospek industri tetap suram.

Inverter: Minggu ini, rentang harga inverter adalah sebagai berikut: 20kW di 0,12-0,16 yuan/W, 50kW di 0,11-0,15 yuan/W, 110kW di 0,1-0,14 yuan/W, dan 320kW di 0,09-0,11 yuan/W. Di sisi pasokan, produksi tetap stabil dan cukup, sementara sentimen permintaan secara keseluruhan biasa saja, dengan model string daya besar dan terpusat mencatat pengiriman lebih tinggi.

》Lihat Database Rantai Industri PV SMM