Berita SMM 10 Januari:

Dari situasi keseluruhan pada bulan Desember, hari persediaan bahan baku di smelter terus meningkat, dan ketidakseimbangan fundamental secara bertahap mereda. Fluktuasi harga berbagai logam non-ferrous bervariasi, dengan harga spot rata-rata ingot seng naik 2,03% MoM dari November, sementara harga spot rata-rata ingot aluminium dan ingot tembaga masing-masing turun 3,67% dan 0,91%. Sementara itu, keuntungan paduan seng die-casting 3# dan 5# menunjukkan tren peningkatan. Bagaimana kinerja biaya pemrosesan paduan seng die-casting di masa depan? Artikel ini akan menganalisis dari perspektif selisih harga logam non-ferrous dan situasi konsumsi aktual hilir saat ini.

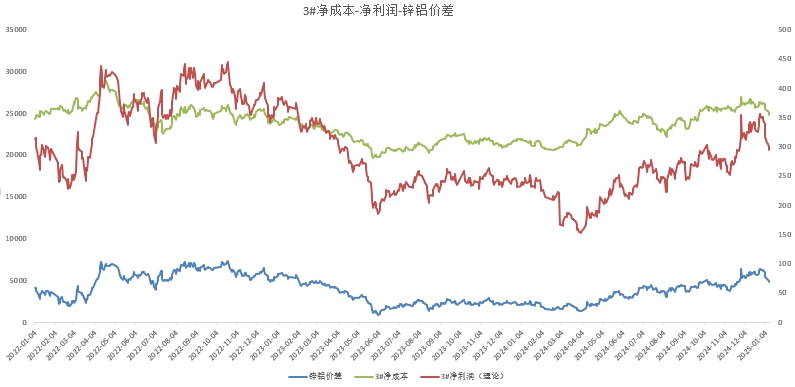

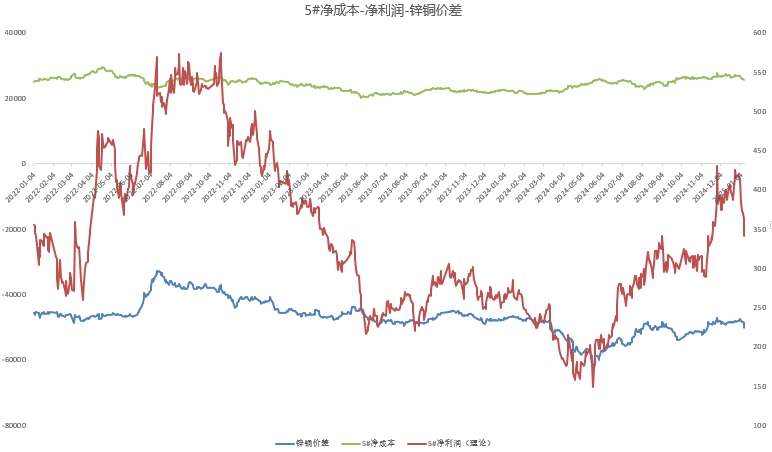

Pertama, mengenai selisih harga, rata-rata bulanan selisih harga seng-aluminium pada bulan Desember naik dari 4.574 yuan/mt pada November menjadi 5.853 yuan/mt, naik 27,97% MoM; rata-rata bulanan selisih harga seng-tembaga menyempit dari -49.710 yuan/mt menjadi -48.508 yuan/mt, turun 2,42% MoM. Keuntungan bersih teoritis paduan 3# meningkat dari 282,97 yuan/mt menjadi 334,14 yuan/mt, sedangkan paduan 5# naik dari 335,87 yuan/mt menjadi 399,06 yuan/mt. Pertumbuhan keuntungan bersih teoritis paduan utama terutama disebabkan oleh harga seng yang tetap tinggi, sementara harga aluminium dan tembaga mengalami penurunan. Namun, dari situasi keseluruhan pada bulan Januari, situasi telah berbalik, dengan keuntungan perusahaan menyusut dan biaya pemrosesan menghadapi tekanan penurunan.

Selain itu, mengenai tingkat operasi perusahaan paduan seng die-casting saat ini, tingkat tersebut mencapai 47,56% pada bulan Desember, naik 5,41 poin persentase YoY. Pertumbuhan ini terutama disebabkan oleh penurunan harga seng dan peningkatan permintaan persediaan hilir. Selain itu, karena beberapa perusahaan pengguna akhir masih memiliki pesanan yang belum terkirim, volume pengadaan baru-baru ini meningkat, yang juga mendorong tingkat operasi paduan seng die-casting lebih tinggi. Mengenai pesanan pengguna akhir, meskipun beberapa pabrik paduan melaporkan pemulihan pesanan hilir untuk ritsleting pakaian dan koper, serta peningkatan pesanan untuk perangkat keras kamar mandi dan perangkat keras otomotif, sebagian besar pabrik paduan diperkirakan secara bertahap mengurangi produksi seiring mendekatnya Tahun Baru Imlek pada bulan Januari. Permintaan hilir diperkirakan akan melemah secara bertahap, dan pasar akan memasuki musim sepi. Saat ini, biaya pemrosesan untuk 3# di Guangdong, Zhejiang, dan Jiangsu berkisar antara 550 hingga 650 yuan/mt, sedangkan untuk 5# berkisar antara 1.100 hingga 1.200 yuan/mt. Di Fujian, biaya pemrosesan untuk 3# berkisar antara 450 hingga 550 yuan/mt, dan untuk 5# berkisar antara 1.050 hingga 1.150 yuan/mt.

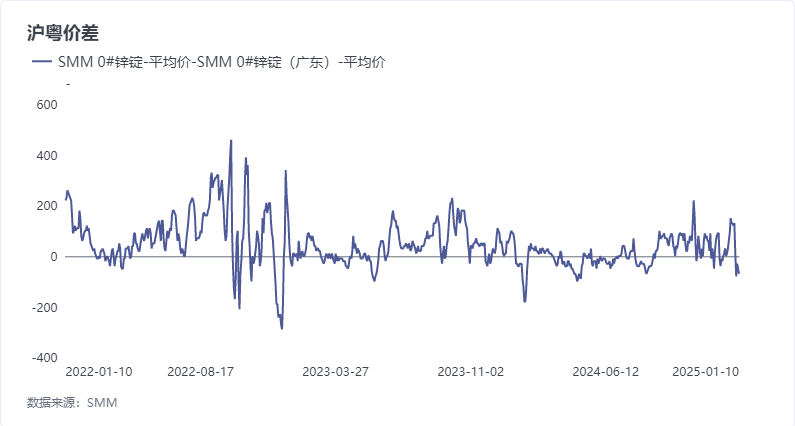

Sebagai kesimpulan, harga seng dan aluminium saat ini cenderung menurun, dan selisih harga seng-aluminium diperkirakan akan menyempit secara bertahap pada bulan Januari. Sementara itu, pusat keseluruhan harga tembaga bergerak naik, yang mungkin sedikit memperlebar selisih harga seng-tembaga. Akibatnya, margin keuntungan teoritis untuk produk 3# dan 5# mungkin menurun, mendorong perusahaan untuk menyesuaikan strategi produksi, sehingga memberikan tekanan penurunan pada biaya pemrosesan paduan seng die-casting. Mengenai selisih harga Shanghai-Guangdong, selisih tersebut telah menyempit sejak Januari, menyusut dari 120 yuan/mt pada 2 Januari menjadi -70 yuan/mt pada 10 Januari. Harga ingot seng 0# Guangdong melampaui harga ingot seng 0# Shanghai, mengurangi keuntungan perusahaan dan memberikan tekanan penurunan pada biaya pemrosesan. Selain itu, tingkat operasi paduan seng die-casting pada bulan Januari diperkirakan mencapai 36,49%, turun 11,07% MoM. Karena efek musim sepi pesanan pengguna akhir, perusahaan mungkin sedikit menurunkan biaya pemrosesan pada bulan Januari untuk bersaing mendapatkan pesanan.