Tinjauan Tren Harga Ferrochrome Karbon Tinggi

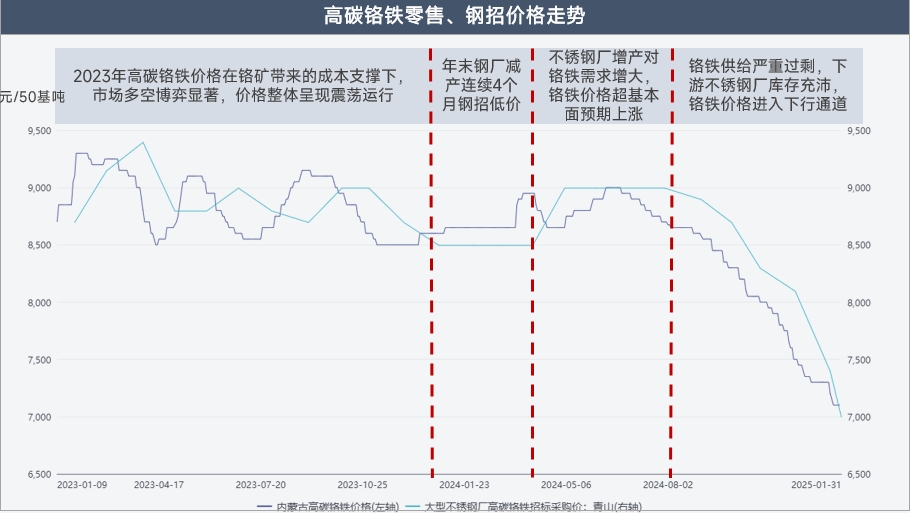

Dengan berakhirnya pengendalian pandemi pada tahun 2023, ekonomi domestik berfluktuasi antara ekspektasi tinggi dan realitas yang lemah. Harga ferrochrome karbon tinggi mengalami fluktuasi sempit sepanjang tahun, didukung oleh biaya serta pasokan dan permintaan yang kuat, tetap pada tingkat yang relatif tinggi secara keseluruhan.

Dari Desember 2023 hingga Maret 2024, harga penawaran pabrik baja stainless utama tetap datar pada tingkat rendah selama empat bulan berturut-turut, membuat pasar ferrochrome stagnan, dengan harga eceran juga tetap datar untuk waktu yang lama.

Pada April 2024, Tsingshan mengumumkan harga penawaran bajanya pada pertengahan Maret, melampaui ekspektasi pasar dengan kenaikan tajam sebesar 500 yuan/mt (kandungan logam 50%). Harga kemudian tetap stabil selama empat bulan berikutnya, menghidupkan kembali aktivitas di pasar ferrochrome.

Mulai Agustus 2024, harga penawaran memasuki tren penurunan, dengan penurunan kumulatif sebesar 2.000 yuan/mt (kandungan logam 50%) dari Agustus 2024 hingga Januari 2025.

Analisis Pasokan Ferrochrome Karbon Tinggi di Tiongkok

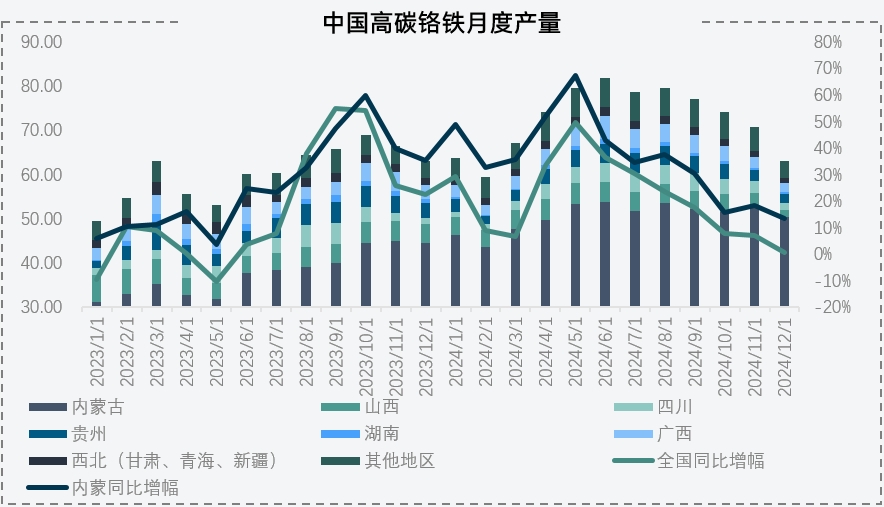

Produksi ferrochrome karbon tinggi pada tahun 2024 mengalami peningkatan signifikan, mencapai rekor tertinggi lebih dari 800 ribu mt pada Juni. Produksi tahunan mencapai 8,56 juta mt, naik 1,4442 juta mt YoY, meningkat 19,94%. Di Mongolia Dalam, produksi melebihi 6 juta mt, naik 1,53 juta mt YoY, meningkat 34%.

Tahun ini, produksi ferrochrome menunjukkan pertumbuhan yang signifikan, terutama terkonsentrasi di Mongolia Dalam. Sebagai basis produksi utama ferrochrome, posisi Mongolia Dalam tidak tergoyahkan. Berkat keuntungan lokasinya, produksi bulanan rata-rata melebihi 500 ribu mt, menyumbang sekitar 70% dari total nasional.

Beberapa keuntungan unik membuat Mongolia Dalam sulit disaingi. Pertama, biaya listrik di Mongolia Dalam relatif rendah, saat ini sebesar 0,39-0,42 yuan per kWh, dibandingkan dengan lebih dari 0,6 yuan di wilayah selatan. Kedua, kedekatannya dengan Pelabuhan Tianjin menghasilkan biaya logistik yang lebih rendah, dengan rata-rata biaya pengangkutan dari Pelabuhan Tianjin ke Ulanqab sekitar 80 yuan/mt, dibandingkan dengan lebih dari 200 yuan di wilayah selatan. Selain itu, sebagai basis produksi kokas utama, Mongolia Dalam menikmati keuntungan harga yang signifikan, sementara wilayah selatan sering kali perlu membeli dan mengangkut kokas dari Shaanxi, Shanxi, atau bahkan Xinjiang. Terakhir, dukungan kuat dari pemerintah lokal adalah keuntungan lain, dengan Kota Ulanqab menetapkan industri ferroalloy sebagai pilar utama untuk pengembangan. Didukung oleh keuntungan-keuntungan ini, pangsa produksi ferrochrome Mongolia Dalam diperkirakan akan terus berkembang di masa depan.

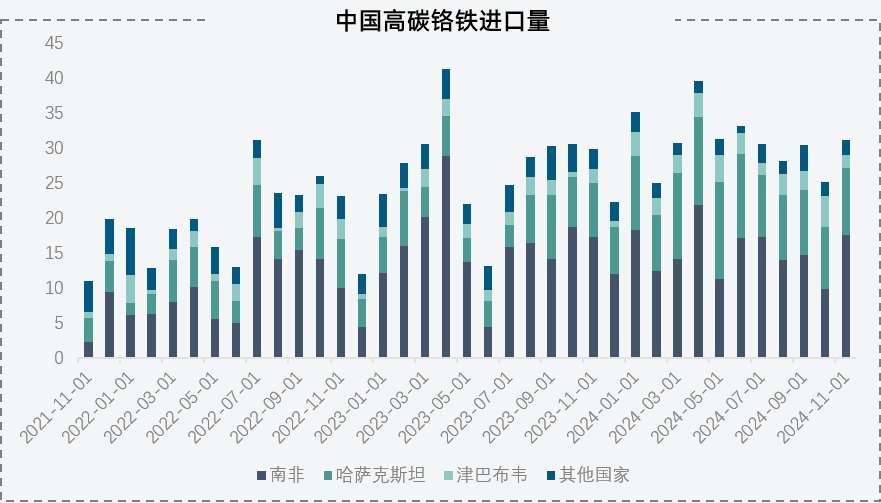

Dari Januari hingga November 2024, impor kumulatif ferrochrome karbon tinggi mencapai 3,398 juta mt, naik 370 ribu mt YoY, meningkat 12,54%. Afrika Selatan tetap menjadi pemasok utama dengan volume impor yang stabil, sementara pertumbuhan terutama berasal dari Kazakhstan dan Zimbabwe.

Permintaan luar negeri untuk ferrochrome karbon tinggi telah menurun. Proyek ferrochrome karbon tinggi Tsingshan Group di Indonesia, dengan kapasitas tahunan 1,2 juta mt, mulai berproduksi dari akhir 2023 hingga 2024, sebagian menggantikan kebutuhan impor ferrochrome untuk jalur produksi baja stainless lokal.

Kazakhstan telah menjadi kontributor utama pertumbuhan impor ferrochrome Tiongkok, berkat pemulihan logistik setelah pandemi dan normalisasi bertahap transportasi melalui Alashankou Pass. Selain itu, penurunan produksi baja stainless di negara-negara Eropa telah mengalihkan volume signifikan ferrochrome karbon tinggi Kazakhstan ke Tiongkok. Sementara itu, produksi ferrochrome Zimbabwe meningkat karena investasi besar dari Tiongkok. Impor ferrochrome diperkirakan akan tetap pada tingkat tinggi dan stabil di masa depan.

Analisis Permintaan Ferrochrome Karbon Tinggi di Tiongkok

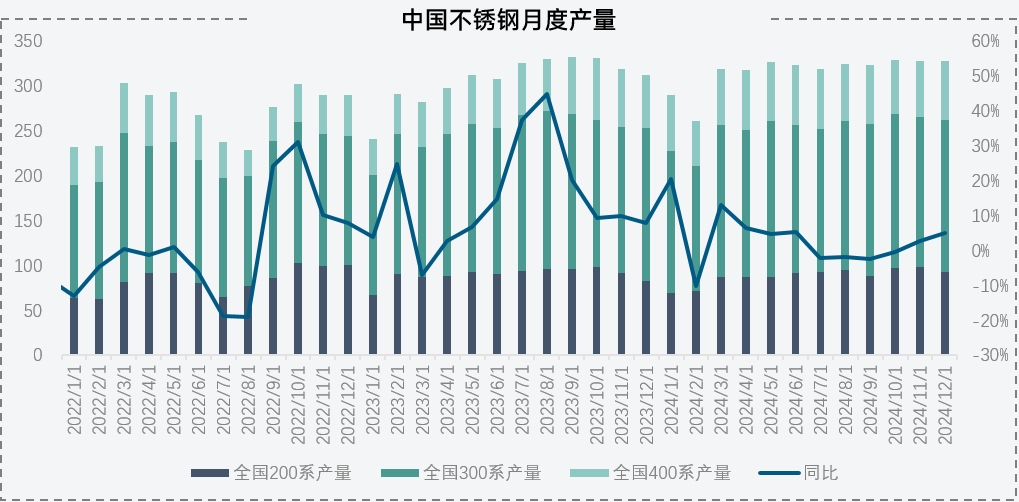

Pada tahun 2023, produksi baja stainless meningkat signifikan sebesar 4,35 juta mt YoY, tumbuh lebih dari 13%. Meskipun pertumbuhan tahun ini tidak akan menyamai tahun 2023, produksi tetap pada tingkat tinggi, dengan produksi baja stainless 2024 diperkirakan mendekati 38 juta mt, naik 1,05 juta mt YoY, meningkat 3%. Permintaan kromium dalam kandungan logam mencapai 6,5 juta mt (setara dengan sekitar 13 juta mt ferrochrome karbon tinggi dalam bentuk fisik). Saat ini, permintaan ferrochrome tetap tinggi di tengah pertumbuhan produksi baja stainless.

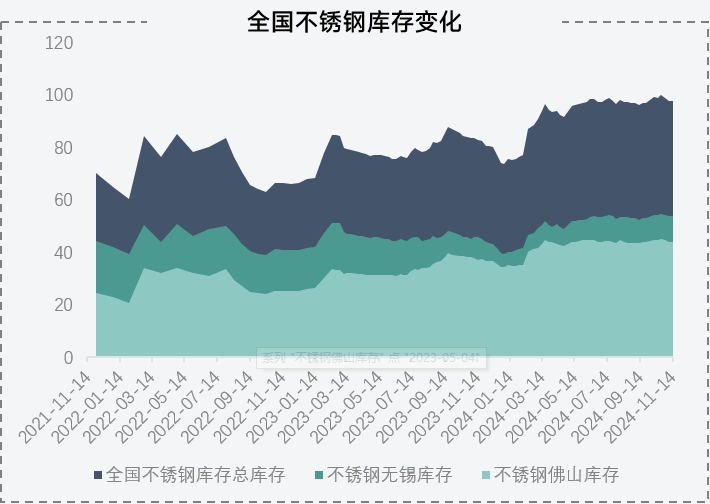

Produksi baja stainless tetap pada tingkat tinggi, dengan persediaan sosial secara bertahap meningkat sepanjang tahun. Pada November, persediaan sosial di Wuxi dan Foshan mendekati 1 juta mt, naik 140 ribu mt YoY, meningkat 18%. Meskipun persediaan baja stainless telah mencapai tingkat tinggi dan menunjukkan pertumbuhan signifikan, mereka tetap terbatas dibandingkan dengan peningkatan produksi tahun ini. Terlepas dari skeptisisme pasar yang terus berlanjut, terutama dengan latar belakang sektor real estat yang menyusut, pertumbuhan produksi baja stainless tampaknya sejalan dengan konsumsi hilir. Berdasarkan tingkat persediaan saat ini dan stabilitas rencana produksi baja stainless, permintaan pasar untuk baja stainless diperkirakan akan sesuai dengan tingkat produksi saat ini.

Analisis Biaya Ferrochrome Karbon Tinggi di Tiongkok

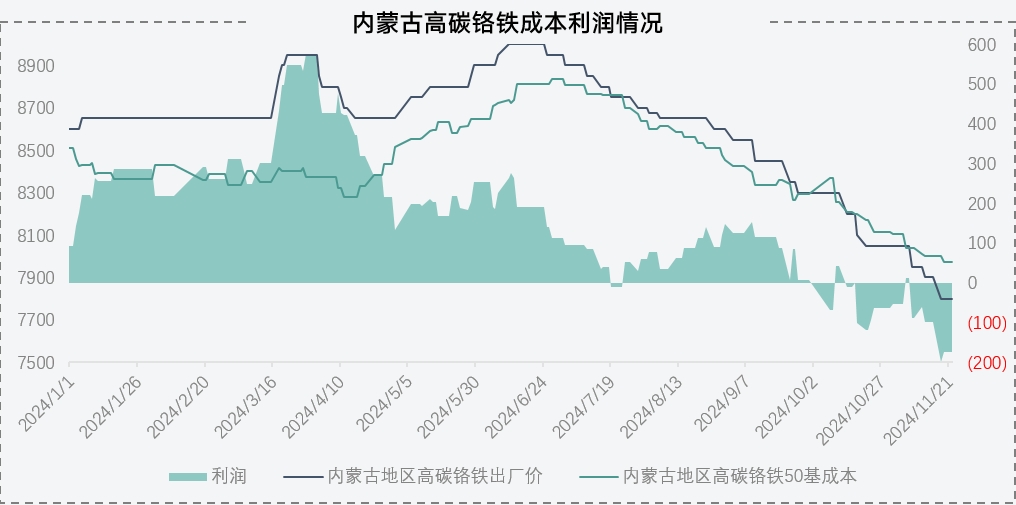

Pada paruh pertama tahun ini, didukung oleh harga penawaran baja, keuntungan produksi ferrochrome berkinerja baik. Misalnya, di Mongolia Dalam, perusahaan ferrochrome menikmati keuntungan berkelanjutan, dengan keuntungan produksi mencapai 547 yuan/mt (kandungan logam 50%) pada akhir Maret. Didukung oleh keuntungan besar, banyak produsen ferrochrome secara aktif memperluas produksi, menjadikan paruh pertama tahun ini sebagai periode puncak peluncuran jalur produksi baru. Namun, daya tarik keuntungan menyebabkan surplus pasokan yang parah di pasar ferrochrome, menyebabkan harga terus menurun, dengan kerugian terbaru sekitar 173 yuan/mt (kandungan logam 50%).

Saat ini, sebagian besar fasilitas di Mongolia Dalam adalah tungku busur terendam besar dengan stabilitas produksi tinggi. Perusahaan telah menandatangani perjanjian dengan pemasok listrik yang mengharuskan mereka memenuhi setidaknya 70% target penggunaan listrik mereka, atau menghadapi penalti. Selain itu, biaya penghentian dan memulai kembali tungku besar tinggi, terutama di musim dingin ketika air pendingin dapat membeku. Akibatnya, produksi biasanya berlanjut hingga akhir tahun. Perusahaan juga memiliki kontrak jangka panjang untuk bijih krom, yang memerlukan produksi untuk menghasilkan arus kas, menjadikan produksi berkelanjutan sangat penting. Terlepas dari kerugian pasar, penyesuaian produksi di Mongolia Dalam tetap terbatas, dengan sebagian besar perusahaan terus beroperasi.

Analisis Pasokan Bijih Krom di Tiongkok

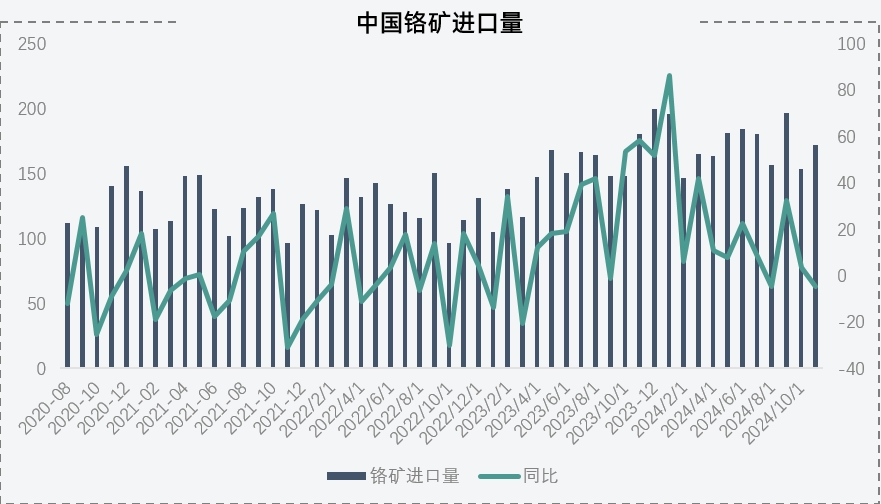

Dari Januari hingga November 2024, impor kumulatif bijih krom mencapai 18,9403 juta mt, naik 2,6 juta mt YoY, meningkat 15,94%. Impor tahunan diperkirakan akan melebihi 20 juta mt. Perlu dicatat, impor bijih krom pada tahun 2023 meningkat sebesar 3,33 juta mt dibandingkan tahun 2022, dengan tingkat pertumbuhan 22%, menandai dua tahun berturut-turut pertumbuhan signifikan. Didukung oleh keuntungan tinggi dan permintaan domestik yang kuat, impor bijih krom diperkirakan akan tetap pada tingkat tinggi.

Meskipun impor bijih krom meningkat, efek penyangga dari persediaan pelabuhan hampir menghilang, dengan persediaan bijih krom di pelabuhan secara konsisten di bawah 3 juta mt dalam beberapa tahun terakhir. Sebagian besar dari persediaan ini berfungsi sebagai stok bahan baku untuk pabrik ferrochrome, meninggalkan jumlah terbatas yang tersedia untuk perdagangan. Selain itu, dengan meningkatnya produksi ferrochrome domestik, permintaan untuk bijih krom meningkat, menyebabkan rasio persediaan terhadap penjualan turun menjadi sekitar 1,2 selama tahun ini. Hal ini membuat hubungan antara persediaan dan harga menjadi lebih langsung terkait.

Keseimbangan Pasokan-Permintaan Bijih Krom

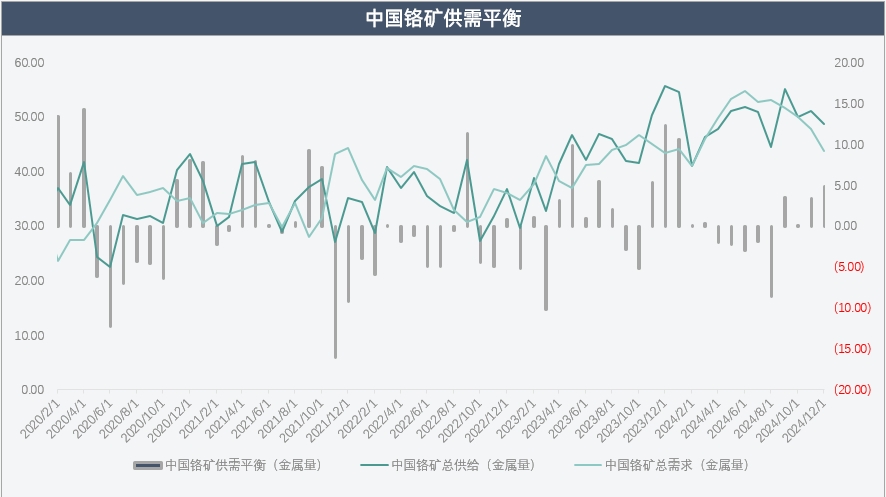

Sejak 2022, pasar bijih krom ditandai dengan pasokan dan permintaan yang kuat. Pada tahun 2024, pasar bijih halus diperkirakan akan mempertahankan keseimbangan pasokan-permintaan yang ketat, dengan potensi kesenjangan pasokan hanya 24.600 mt dalam kandungan logam.

Meskipun produksi bijih krom tetap menguntungkan, pasokan sangat terkonsentrasi, dengan pemasok asing mempertahankan kontrol kuat atas pasar. Selain itu, tren peningkatan transshipment bijih krom melalui Singapura dalam beberapa tahun terakhir telah memungkinkan fleksibilitas yang lebih besar dalam mengontrol pasokan ke Tiongkok.

Saat ini, pasar bijih krom menunjukkan persediaan rendah dan keseimbangan pasokan-permintaan yang ketat dalam jangka pendek. Namun, mengingat keseimbangan pasokan-permintaan untuk baja stainless, bijih krom domestik sudah dalam surplus yang signifikan. Surplus ini telah diserap oleh peningkatan besar dalam produksi ferrochrome tahun ini, tetapi ferrochrome belum dikonsumsi secara efektif. Pembalikan harga saat ini pada ferrochrome telah menyebabkan pengurangan produksi, mengurangi permintaan untuk bijih krom. Tekanan ini diperkirakan akan secara bertahap menyebar ke hulu ke pasar bijih krom, mengungkapkan ketidakseimbangan pasokan-permintaan.

Keseimbangan Pasokan-Permintaan Ferrochrome Karbon Tinggi di Tiongkok

Pada tahun 2024, ferrochrome karbon tinggi menghadapi surplus pasokan yang parah, dengan surplus kumulatif diperkirakan melebihi 700 ribu mt dalam kandungan logam, setara dengan sekitar 1,4 juta mt ferrochrome karbon tinggi (kandungan logam 50%).

Dari April hingga Juli, harga penawaran baja yang tinggi menyebabkan peningkatan signifikan dalam ferrochrome karbon tinggi domestik dan impor, menghasilkan surplus yang mencolok untuk tahun ini.

Saat ini, surplus terutama terkonsentrasi di pabrik baja stainless hilir, semakin memperkuat kekuatan penawaran mereka atas ferrochrome. Dengan keuntungan pabrik baja stainless yang rendah dan keinginan kuat untuk menawar harga bahan baku, produsen ferrochrome berjuang untuk mempertahankan keuntungan.

Berdasarkan tingkat surplus saat ini dan rendahnya keinginan produsen ferrochrome Mongolia Dalam untuk mengurangi produksi, proses pemulihan keseimbangan pasokan-permintaan diperkirakan akan relatif lambat. Pasokan pasar kemungkinan akan tetap longgar setidaknya hingga Q1 2025.

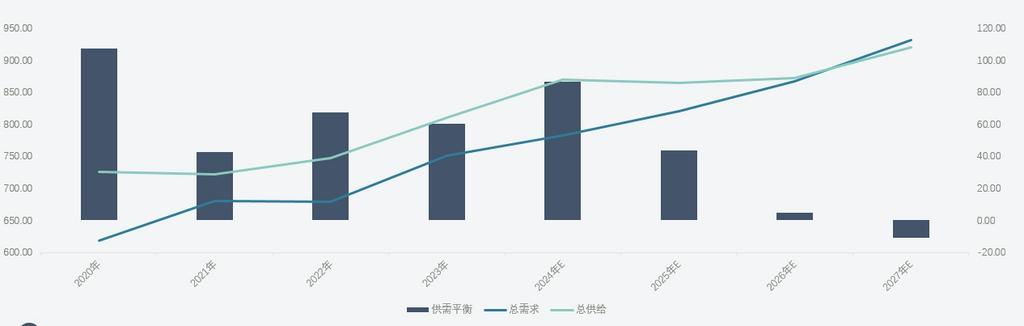

Keseimbangan Pasokan-Permintaan Ferrochrome Karbon Tinggi Global

Secara global, pasar ferrochrome karbon tinggi diperkirakan akan terus mengalami pasokan dan permintaan yang kuat dalam beberapa tahun mendatang. Di sisi pasokan, perusahaan ferrochrome Tiongkok secara aktif memperluas ke luar negeri, mendirikan pabrik baru di Zimbabwe dan Indonesia. Secara domestik, banyak jalur produksi ferrochrome yang telah disetujui tetapi belum dibangun juga akan mendorong pertumbuhan pasokan.Di sisi permintaan, industri baja tahan karat di Tiongkok dan Indonesia terus berkembang, dengan penggantian baja kelas rendah oleh baja tahan karat yang sedang berlangsung. Khususnya, peningkatan pangsa baja tahan karat seri 300 akan semakin mendorong permintaan untuk ferrochrome.

Seiring dengan meningkatnya produksi ferrochrome global, permintaan untuk bahan baku bijih krom juga meningkat. Namun, karena konsentrasi sumber daya bijih krom dan keterbatasan dalam eksplorasi tambang, ekstraksi, transportasi luar negeri, dan infrastruktur benefisiasi, ketidakseimbangan antara pasokan dan permintaan bijih krom diperkirakan akan terus berlanjut dalam jangka pendek, menjaga harga bijih krom tetap relatif tinggi. Dalam beberapa tahun terakhir, ekspansi cepat kapasitas baru ferrochrome, ditambah dengan kurangnya penghentian kapasitas lama, telah menyebabkan kelebihan kapasitas yang signifikan. Hal ini diperkirakan akan memengaruhi profitabilitas pabrik peleburan ferrochrome global, dengan perbedaan biaya yang mencolok muncul di antara wilayah dan pabrik.