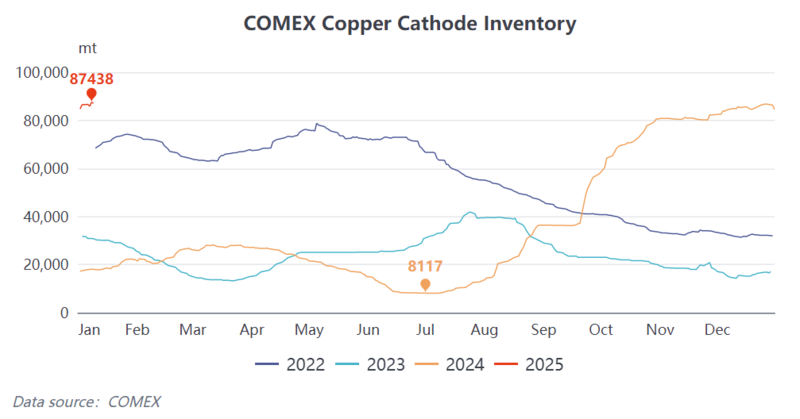

En mai 2024, en raison des stocks ultra-faibles de cuivre sur le COMEX, un short squeeze historiquement rare s'est produit sur le marché du cuivre COMEX. Un afflux massif de fonds a pris des positions longues sur les contrats à terme de cuivre COMEX, créant une pression sur les fonds d'arbitrage et les entreprises de couverture déjà présentes sur le marché. L'écart intrajournalier entre le cuivre LME et COMEX a dépassé une fois 1 000 $/t, avec un écart de prix inter-marchés atteignant des niveaux extrêmes. Les traders ont commencé à transporter du cuivre vers les entrepôts américains pour profiter de l'écart de prix ultra-élevé et atténuer la pression du short squeeze, entraînant une reprise progressive des stocks de cuivre COMEX. Au 9 janvier 2025, la prime intrajournalière du cuivre COMEX par rapport au cuivre LME a dépassé 600 $/t, approchant des sommets historiques. Parallèlement, les stocks COMEX étaient à des niveaux records, et les fondamentaux ne pouvaient guère soutenir un écart de prix aussi important. Quelle est la raison derrière cela ?

Le Washington Post a rapporté le 6 janvier 2025 que les conseillers du président élu américain Trump explorent un plan tarifaire applicable à "tous les pays" pour les biens critiques importés. Cela contredit les déclarations de Trump pendant sa campagne présidentielle. Notamment, le 25 novembre 2024, après sa victoire électorale, Trump a déclaré que dès son premier jour en fonction, il imposerait un tarif supplémentaire de 10 % sur toutes les importations en provenance de Chine. Concernant le rapport du 6 janvier 2025 du Washington Post, Trump a rejeté la nouvelle dans un post, la qualifiant de "nouvelle fausse" et affirmant que sa politique tarifaire ne serait pas réduite.

Avant l'investiture de Trump le 20 janvier, sous l'attente d'un tarif "universel" de 10 % ou 20 %, voire plus, les marchés financiers étaient remplis d'incertitudes quant à l'impact potentiel de ses politiques commerciales. Le COMEX est devenu le choix privilégié pour certains capitaux spéculatifs dans les matières premières américaines, entraînant une nouvelle vague de hausses de l'écart de prix entre les deux marchés. Cela pourrait amener certains traders de cuivre à s'engager dans l'arbitrage inter-marchés en achetant des contrats à terme de cuivre LME tout en vendant des contrats COMEX, ce qui réduirait l'écart de prix. Cela pourrait également entraîner un élargissement de l'écart de prix entre le cuivre LME et SHFE, une augmentation des pertes d'importation domestiques, et même l'ouverture de la fenêtre d'exportation.

Selon SMM, certains traders verrouilleront les profits d'écart de prix en expédiant du cuivre d'Amérique du Sud vers l'Amérique du Nord. Cependant, certains traders s'inquiètent de l'élargissement extrême potentiel de l'écart de prix entre les deux marchés en raison des attentes fermentées de nouvelles politiques telles que les tarifs, ce qui pourrait entraîner des pertes. Sur le marché chinois, la disponibilité de sources de cuivre livrables pour le COMEX est relativement faible. Compte tenu de facteurs tels que la distance de transport, le temps et les coûts de capital, l'espace opérationnel est limité. À mesure que les positions d'arbitrage inter-marchés entrent sur le marché, l'écart de prix entre les deux marchés devrait se réduire progressivement. À l'avenir, les stocks d'entrepôt de cuivre COMEX pourraient continuer à croître, mais sur la base des attentes de consommation de cuivre aux États-Unis, cela ne devrait pas exercer de pression sur ses fondamentaux.