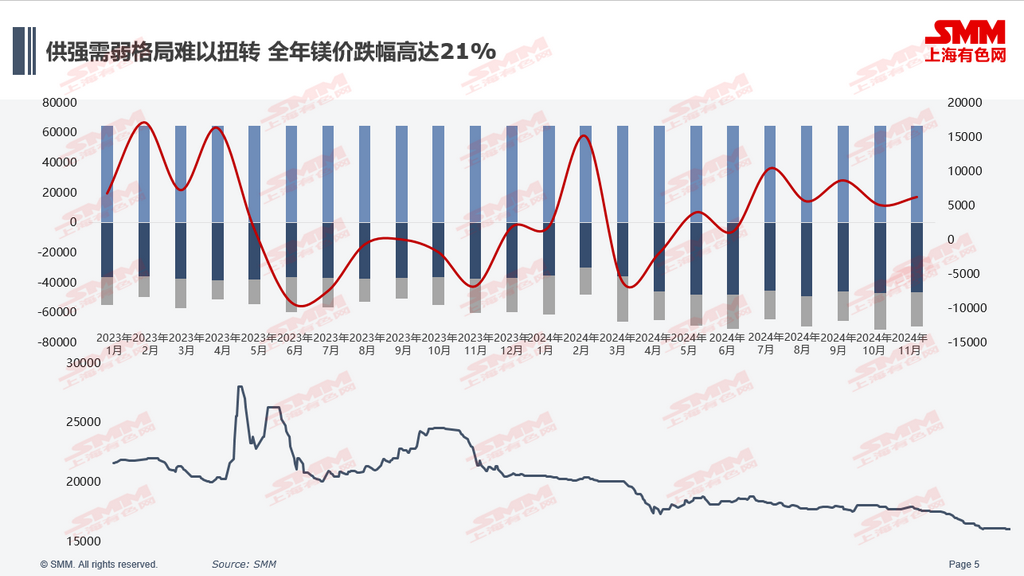

En examinant le marché du magnésium de cette année, on peut le résumer comme une incertitude à court terme mais des perspectives prometteuses pour l'avenir. Dans le contexte de la neutralité carbone, l'allègement est devenu une approche cruciale pour l'industrie automobile afin de réaliser des économies d'énergie et de réduire les émissions. Le magnésium, pesant seulement deux tiers du poids de l'aluminium, a fait de l'application des alliages de magnésium dans les automobiles une tendance importante pour la réduction de poids, mettant ainsi le métal magnésium sous les projecteurs. Cependant, sous l'influence de réalités actuelles faibles mais d'attentes fortes, les usines de magnésium ont montré un enthousiasme sans précédent pour la reprise de la production. La reprise concentrée et à grande échelle de la production par les usines de magnésium a conduit à un déséquilibre entre l'offre et la demande sur le marché des lingots de magnésium, entraînant une tendance à la baisse progressive des prix du magnésium en 2024.

Plus précisément, à la fin de 2023, les usines de magnésium qui avaient été fermées en raison de la rectification du semi-coke ont progressivement repris leur production, entraînant une augmentation régulière de l'offre de lingots de magnésium. Pendant la période du Nouvel An chinois, les usines de magnésium qui ont poursuivi leur production ont contrasté fortement avec les secteurs en aval qui ont réduit ou arrêté leur production, provoquant une augmentation rapide des stocks de lingots de magnésium. En conséquence, les prix du magnésium ont commencé à chuter, atteignant 17,300 yuans/tonne à la fin mars.

La baisse significative des prix du magnésium a accru la pression de production sur les usines de magnésium, incitant beaucoup à annoncer des plans de maintenance. À court terme, les prix du magnésium ont touché le fond avant de rebondir. Cependant, les plans de maintenance annoncés plus tôt par les usines de magnésium ont compensé les calendriers de maintenance initialement prévus pour août et septembre, entraînant une situation d'offre et de demande faible pour les prix du magnésium au troisième trimestre. D'après les données de production globales, la production au deuxième et troisième trimestres est restée relativement stable, avec des fluctuations minimales.

Au quatrième trimestre, les usines ayant effectué des maintenances ont progressivement repris une production à pleine capacité. En octobre, la production de lingots de magnésium a augmenté à 84,000 tonnes, tandis que les stocks de lingots de magnésium dans la région de Fugu ont approché 60,000 tonnes, avec des stocks globaux prévus pour dépasser 80,000 tonnes. Le modèle d'offre forte et de demande faible a rouvert le canal de baisse des prix du magnésium. À ce jour, les prix du magnésium ont chuté à 16,000 yuans/tonne, marquant une baisse annuelle de 14,3 %. Avec les prix du magnésium franchissant la ligne de rentabilité pour les usines de magnésium, des nouvelles de réductions et d'arrêts de production ont commencé à se répandre sur le marché. Cependant, soutenu par les stocks de lingots de magnésium accumulés précédemment, le sentiment en aval est resté pessimiste, laissant peu de marge de hausse pour les prix du magnésium.

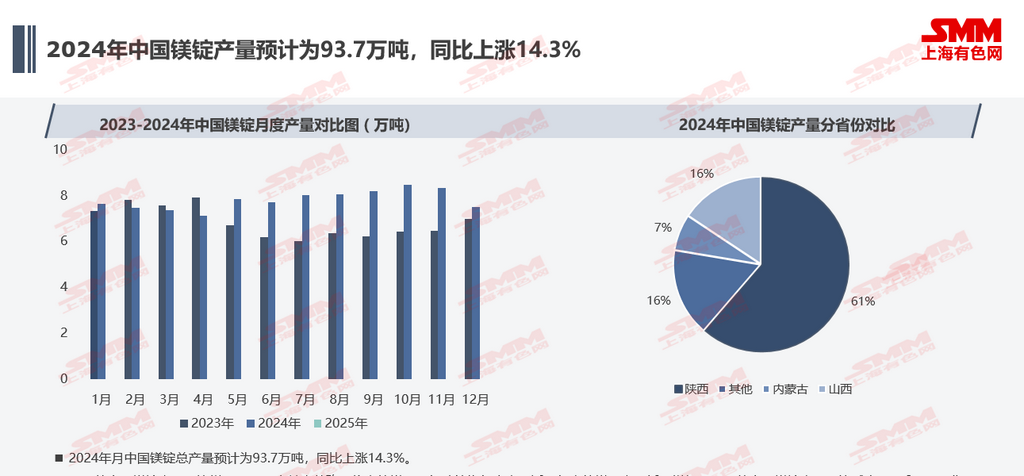

En examinant l'offre de lingots de magnésium en Chine en 2024, la production devrait atteindre 937,000 tonnes, en hausse de 14,3 % en glissement annuel. L'augmentation de la production de lingots de magnésium en Chine en 2024 provient principalement de la reprise de la production par les usines de magnésium dans la région de Fugu. Selon la comparaison provinciale de la production de lingots de magnésium en Chine en 2024, le Shaanxi devrait représenter 61 % de la production totale de lingots de magnésium, contre 50 % auparavant.

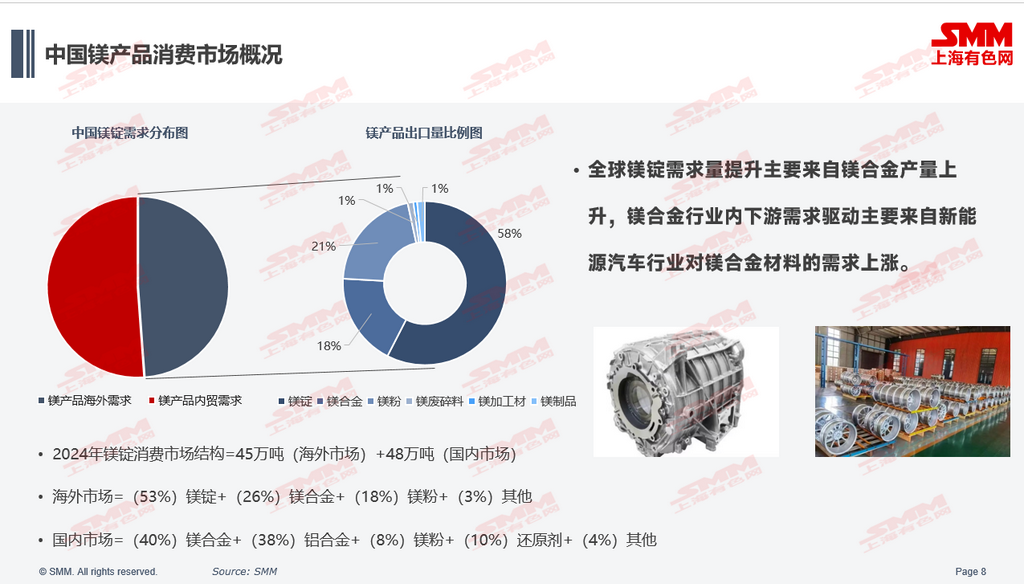

Du point de vue de la demande nationale et internationale, la structure du marché des consommateurs de lingots de magnésium en 2024 peut être décrite comme 450,000 tonnes pour le marché étranger et 480,000 tonnes pour le marché intérieur. En regardant le marché étranger, les lingots de magnésium représentent 58 % du volume total des exportations de produits en magnésium en 2024, suivis par les alliages de magnésium et la poudre de magnésium.

Sur le marché intérieur des lingots de magnésium, les alliages de magnésium détiennent la plus grande part avec 40 %, suivis par les alliages d'aluminium avec 38 %, les désulfurants et les agents réducteurs représentant respectivement 8 % et 10 %. Les lingots de magnésium sont utilisés comme additifs dans les usines d'aluminium, les aciéries et les usines de titane, et les changements de demande dans ces trois secteurs sont étroitement liés aux conditions de demande des usines d'aluminium, des aciéries et des usines de titane. Le potentiel de croissance dans ces trois domaines est limité. L'augmentation mondiale de la demande de lingots de magnésium provient principalement de la hausse de la production d'alliages de magnésium, avec une demande en aval dans l'industrie des alliages de magnésium principalement stimulée par la demande croissante de matériaux en alliage de magnésium dans l'industrie des véhicules électriques.