SMM, 3 janvier : Les quotas d'extraction de terres rares pour 2024 sont divisés en deux lots, avec un volume total atteignant 270 000 tonnes, soit une augmentation d'environ 6 % par rapport à l'année dernière. Parmi eux, le volume d'extraction des terres rares de type roche est de 251 000 tonnes, avec un taux de croissance d'environ 6 %, tandis que les terres rares de type adsorption ionique restent à 19 000 tonnes, inchangées par rapport à l'année dernière. Lors de la publication du deuxième lot de quotas, il a été souligné que les groupes doivent strictement respecter le "Règlement sur la gestion des terres rares", signaler rapidement la mise en œuvre des quotas et fournir des mises à jour sur l'état de production de la fusion et de la séparation utilisant des minerais importés, tels que la monazite, comme matières premières. Avant le 10 de chaque mois, les données de production et les rapports de traçabilité sur les terres rares doivent être soumis au Ministère de l'Industrie et des Technologies de l'Information (MIIT).

En rétrospective de 2024, la production nationale de flans de NdFeB a atteint 280 000 tonnes, correspondant à une demande d'oxyde de Pr-Nd d'environ 90 000 tonnes, ce qui était à peu près équilibré avec la production d'oxyde de Pr-Nd en 2024. Après des fluctuations, les prix de l'oxyde de Pr-Nd sont finalement entrés dans une tendance stable au quatrième trimestre.

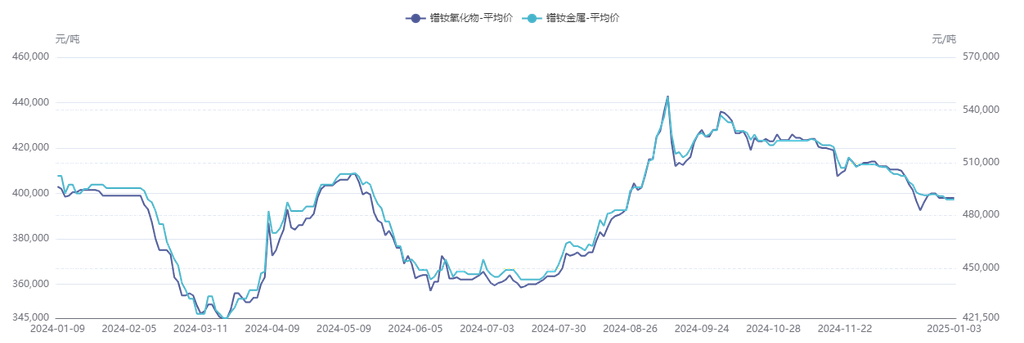

Au premier trimestre, le prix de l'alliage Pr-Nd a connu une baisse continue en raison de l'impact combiné du pessimisme général du marché et d'un manque de commandes des utilisateurs finaux. Cette tendance baissière a non seulement déstabilisé le marché, mais a également suscité de vives inquiétudes parmi de nombreuses entreprises et investisseurs concernés. Avec le temps, la situation ne s'est pas améliorée, mais s'est aggravée. À la fin mars, une inversion sévère s'est produite entre les coûts des matières premières et les prix de vente réels de l'alliage Pr-Nd, indiquant que les usines métallurgiques faisaient face à une pression économique significative pendant la production.

Dans de telles circonstances, les usines métallurgiques ne pouvaient plus supporter les pertes causées par les baisses de prix et ont décidé d'arrêter de réduire les prix des produits dans une tentative de stabiliser le marché et d'alléger la pression économique. À ce moment critique, des nouvelles positives sont apparues dans le secteur minier, apportant un nouvel espoir au marché comme une bouffée d'air printanier. Influencé par ce signal optimiste, le prix de l'alliage Pr-Nd a finalement atteint un plancher, insufflant un regain d'énergie au marché en difficulté. Avec la reprise des prix, la confiance du marché s'est progressivement rétablie, et les attitudes des investisseurs et des entreprises sont devenues plus optimistes.

Depuis juin, alors que la demande en aval est entrée dans la basse saison traditionnelle, le marché s'attendait initialement à des fluctuations significatives des prix de l'alliage Pr-Nd. Cependant, les prix stables listés par China Northern Rare Earth ont fourni une force stabilisatrice au marché. Cette stratégie a offert un soutien solide aux prix de l'alliage Pr-Nd, empêchant une forte baisse. Par conséquent, en contraste frappant avec le recul significatif du premier trimestre, les prix de l'alliage Pr-Nd ont fluctué dans une fourchette stable pendant juin-juillet, sans augmentations significatives ni baisses marquées.

Avec l'avancée du temps en août, la "saison de pointe septembre-octobre" approchait, et la demande du marché pour l'alliage Pr-Nd a commencé à se redresser progressivement. Portée par ce facteur saisonnier positif, la tendance des prix de l'alliage Pr-Nd a de nouveau montré des signes d'amélioration, entrant dans une phase de réchauffement.

Au quatrième trimestre, la demande du marché en aval n'a pas répondu aux attentes, les commandes étant principalement concentrées parmi les grandes entreprises de matériaux magnétiques, tandis que les petites et moyennes usines ont eu du mal à obtenir des commandes. Certaines entreprises de matériaux magnétiques ont indiqué qu'elles commenceraient des arrêts pour congés au début de ce mois, avec une reprise de la production prévue le huitième jour du Nouvel An lunaire, entraînant une période d'arrêt d'un mois. Les prix des commandes pour les entreprises de matériaux magnétiques sur le marché étaient généralement bas, rendant difficile pour les produits métalliques d'atteindre des prix de vente élevés. Dans un contexte où certaines entreprises de séparation de minerais bruts prévoyaient de suspendre la production pour maintenance en janvier, l'offre de marché en oxydes est devenue tendue, incitant les fournisseurs à maintenir des prix fermes pour les matières premières, aggravant encore l'inversion des prix des produits métalliques.

Dans les conditions actuelles du marché, SMM prévoit que l'offre d'oxydes pourrait rester tendue après le Nouvel An lunaire. En février, les prix des oxydes pourraient continuer la légère tendance haussière observée avant les vacances au début du mois. Cependant, à mesure que les taux d'exploitation des usines de séparation se rétabliront progressivement, les prix des terres rares devraient se stabiliser.

》Demandez un essai gratuit de la base de données de la chaîne industrielle des métaux SMM