SMM, 3 janvier :

Alors que 2024 touche à sa fin, 2025 se profile progressivement. À cette période, examinons les performances du marché des alliages de zinc pour moulage sous pression au quatrième trimestre et anticipons le premier trimestre. Cet article se concentrera sur une analyse détaillée de la situation opérationnelle globale, de la consommation finale et des stocks.

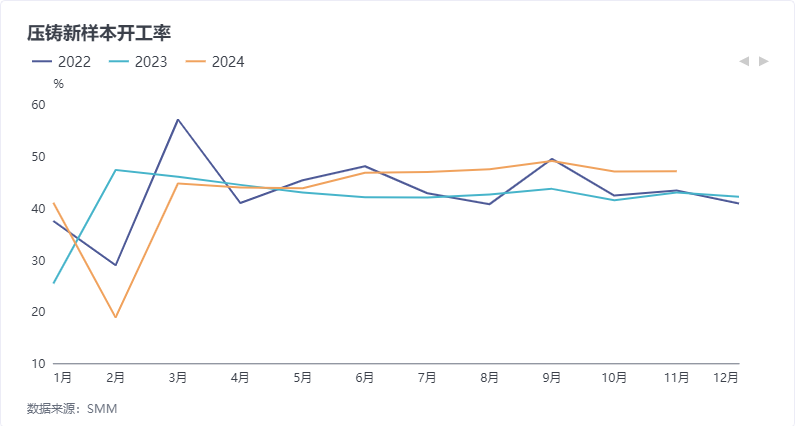

Tout d'abord, concernant le taux d'exploitation des entreprises d'alliages de zinc pour moulage sous pression, le taux moyen au quatrième trimestre était de 47,81 %, en baisse de 0,6 point de pourcentage par rapport au trimestre précédent, mais en hausse de 11,89 points de pourcentage en glissement annuel. Malgré la baisse trimestrielle, le taux d'exploitation du quatrième trimestre restait nettement supérieur à celui de la même période l'année dernière.

Ensuite, du point de vue de la consommation finale, les retours des entreprises indiquent qu'au quatrième trimestre, en dehors des commandes traditionnelles d'exportation de Noël, les entreprises en aval se sont précipitées pour exporter afin de faire face à d'éventuelles hausses tarifaires, stimulant ainsi la demande d'alliages de zinc pour moulage sous pression. Dans le secteur immobilier, le quatrième trimestre étant une basse saison, le marché est resté stable. Dans le secteur des pièces automobiles, le quatrième trimestre a coïncidé avec la saison traditionnelle de pointe des ventes d'automobiles, et la forte volatilité des prix du zinc a eu un impact relativement faible sur les entreprises. Certaines entreprises ont vu leurs commandes augmenter grâce à leur participation à des événements tels que la Foire de Canton. Dans le secteur des fermetures éclair pour vêtements et bagages, bien que la demande pendant le pic de consommation en novembre ne se soit pas améliorée, les commandes pour ces produits ont commencé à augmenter en décembre avec la baisse des températures dans le sud de la Chine.

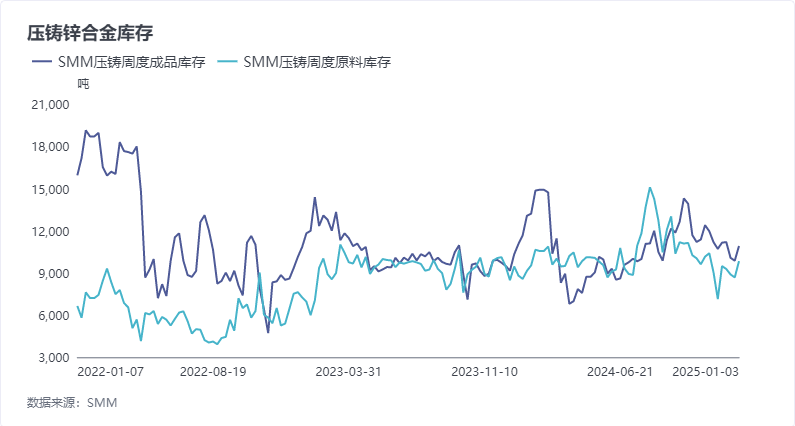

Du point de vue des stocks, les stocks globaux au quatrième trimestre ont diminué par rapport au troisième trimestre. Les principales raisons étaient que les prix du zinc étaient relativement élevés au quatrième trimestre et que l'offre au comptant était tendue vers la fin du trimestre. Les entreprises se sont principalement concentrées sur la satisfaction des besoins de base par des achats ou en consommant les stocks de produits finis existants. De plus, certaines entreprises ont adopté une attitude prudente envers la consommation finale future, ce qui a entraîné une volonté de stockage globalement faible.

La situation du premier trimestre peut être analysée sous les aspects suivants :

Premièrement, pendant le premier trimestre, la plupart des entreprises prennent des congés pour le Nouvel An chinois. Selon SMM, la durée prévue des congés pour la plupart des entreprises cette année varie de 12 à 30 jours, avec une moyenne d'environ 19 jours, soit environ six jours de moins que les 25 jours de l'année dernière. Par ailleurs, certaines entreprises ont signalé que les ouvriers de production montrent actuellement une faible acceptation de la reprise anticipée du travail. Dans le contexte des prix élevés du zinc, de nombreuses entreprises choisissent de retarder la reprise jusqu'après la Fête des Lanternes, ce qui devrait avoir un impact significatif sur les taux d'exploitation. Cependant, comme le Nouvel An chinois arrive plus tôt cette année que l'année dernière, la situation opérationnelle de janvier pourrait être inférieure à celle de la même période l'année dernière, tandis que la situation globale de février pourrait augmenter en glissement annuel.

De plus, bien que Trump ait pris ses fonctions cette année, la mise en œuvre de ses mesures tarifaires spécifiques nécessitera encore du temps. La situation de "ruée vers l'exportation" parmi les entreprises en aval après les vacances du Nouvel An chinois devrait se poursuivre.

Quant aux commandes terminales, avec le réchauffement progressif des températures en mars, le secteur des petites ferrures immobilières, qui représente la plus grande proportion de la demande en aval, devrait recevoir un certain soutien, entraînant une reprise globale des taux d'exploitation.

En résumé, le taux d'exploitation au premier trimestre 2025 devrait montrer une tendance à la baisse suivie d'une hausse.

Cliquez ici pour consulter la base de données de la chaîne industrielle des métaux SMM