》Ver cotizaciones, datos y análisis de mercado de productos de plomo de SMM

》Suscríbete para ver los precios históricos de metales al contado de SMM

》Haz clic para ver la base de datos de SMM

SMM, 7 de marzo:

Recientemente, los precios del plomo finalmente han salido de las fluctuaciones limitadas causadas por el tira y afloja entre alcistas y bajistas. El débil desempeño del índice del dólar estadounidense ha impulsado un aumento generalizado en los metales básicos, junto con el impacto positivo de las políticas de consumo macroeconómicas nacionales, elevando gradualmente el centro operativo del plomo en la SHFE. Además, varias provincias y ciudades del norte de China han emitido alertas de clima de alta contaminación, con fundiciones de plomo secundario en regiones como Shandong y Henan deteniendo la producción, lo que ha respaldado aún más el aumento de los precios del plomo.

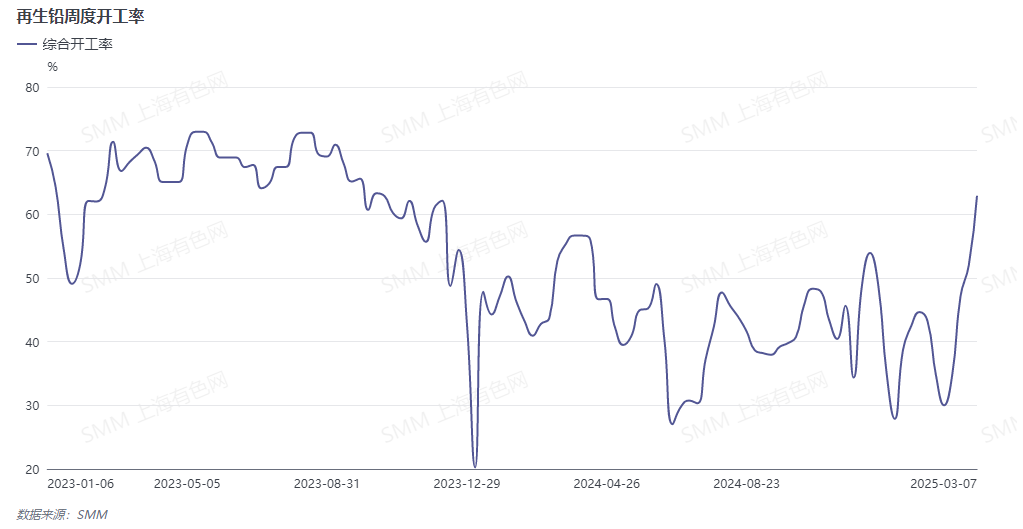

La reanudación de la producción en las empresas de plomo secundario ha alcanzado un punto álgido. Al 7 de marzo de 2025, la tasa operativa semanal encuestada por SMM alcanzó un máximo de un año y medio de 62,91%.

Después de las vacaciones de febrero, los precios del plomo tuvieron un desempeño pobre, y los recicladores mostraron un sentimiento de ventas de pánico debido al temor a caídas de precios. Mientras tanto, la mayoría de las fundiciones aún no habían reanudado la producción, dejando a las que estaban en operación con inventarios de materias primas relativamente amplios. Tras una ola de reanudación de producción concentrada y en medio de la temporada baja para el desguace de baterías de plomo-ácido, los inventarios de materias primas han disminuido significativamente después de más de medio mes de consumo. Los recicladores han cambiado a un sentimiento de retención de ventas en anticipación de aumentos de precios, lo que ha llevado a una reducción gradual en las llegadas a las fundiciones.

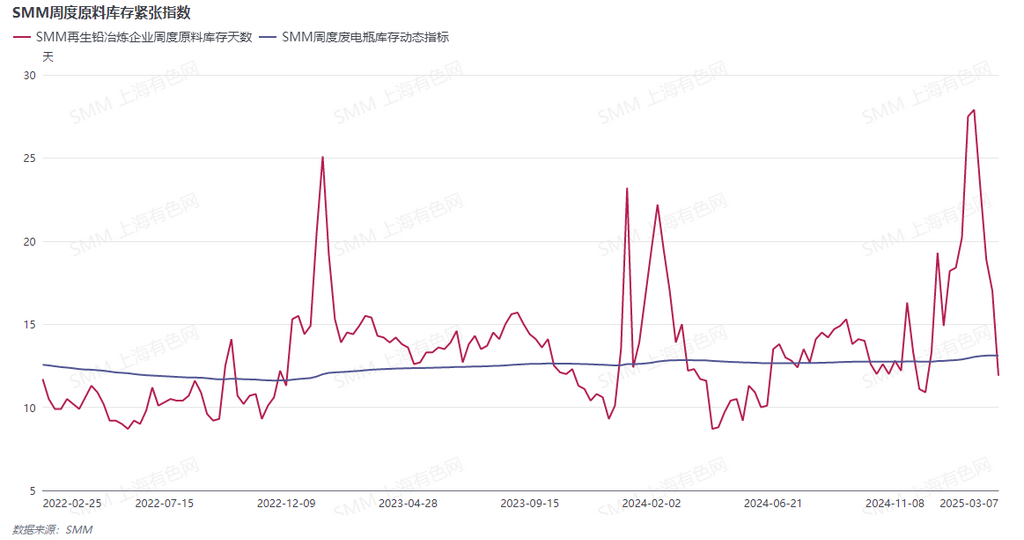

Desde la perspectiva de los días semanales de inventarios de materias primas en las fundiciones, el nivel actual está por debajo del promedio. Sin embargo, las fundiciones han mostrado poca disposición a reabastecerse aumentando los precios de adquisición de baterías usadas. La razón radica en sus expectativas bajistas para los precios del plomo a finales de marzo.

Actualmente, no ha ocurrido un reabastecimiento a gran escala por tres razones: primero, para evitar la devaluación de inventarios de materias primas excesivamente altos; segundo, para mantener los márgenes de ganancia existentes; y tercero, en anticipación de que los recicladores muestren un sentimiento de ventas de pánico después de que los precios del plomo disminuyan, permitiendo a las fundiciones reabastecerse a precios más bajos.

Por el lado de los recicladores, a pesar de estar en la temporada baja para el desguace, el actual sentimiento de retención de ventas en anticipación de aumentos de precios ha llevado a una acumulación diaria de inventarios de baterías usadas, inmovilizando significativamente fondos.

En este tira y afloja, las fundiciones, enfrentando una disminución continua de inventarios de materias primas en medio de tasas operativas tan altas, deben decidir si implementar recortes de producción o aumentar los precios de adquisición de materias primas. Los recicladores, por otro lado, enfrentan la presión de decidir si vender rápidamente a precios de mercado o continuar reteniendo inventarios en anticipación de aumentos de precios. ¿Qué lado cederá primero? Mantente atento a la encuesta de SMM de la próxima semana para más información.