》Consultez les prix, données et analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

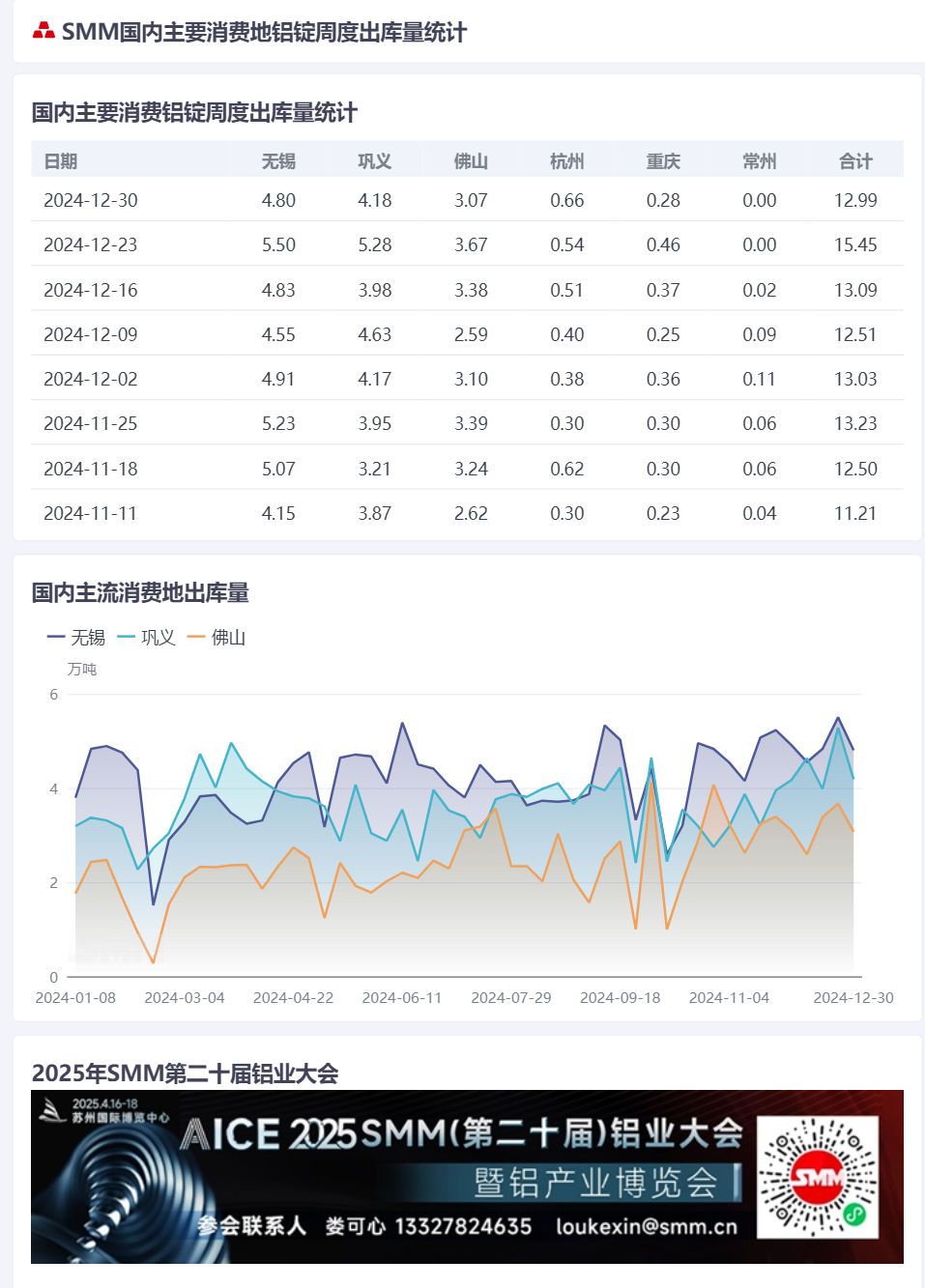

En termes de stocks de lingots d'aluminium, malgré l'atmosphère de basse saison persistante dans la demande intérieure d'aluminium, les dernières statistiques de stocks de lingots d'aluminium pour 2024 n'ont montré aucune accumulation de stocks en raison du fait que la plupart des expéditions du Xinjiang sont en transit et ne sont pas encore arrivées. Selon les statistiques de SMM, au 30 décembre 2024, le stock social de lingots d'aluminium domestiques était de 490,000 tonnes, et le stock de lingots d'aluminium commercialisables était de 364,000 tonnes, restant stable par rapport à la semaine précédente. Sur une base annuelle, le stock actuel de lingots d'aluminium domestiques était encore supérieur de 56,000 tonnes par rapport à la même période l'année dernière. Concernant les sorties des entrepôts, les statistiques de SMM ont montré que la semaine dernière, les sorties de lingots d'aluminium domestiques des entrepôts ont chuté de manière significative de 24,600 tonnes à 129,900 tonnes par rapport au mois précédent. Comme certains secteurs en aval ont cessé de passer des commandes en fin d'année, les sorties record de la semaine précédente semblaient être un "feu de paille", avec des sorties de lingots d'aluminium revenant de manière significative à des niveaux normaux au cours de la semaine passée.

Concernant la situation récente des expéditions du Xinjiang, la dernière enquête de SMM a indiqué que les expéditions des stations sont en grande partie revenues à la normale, avec une capacité de transport suffisante. Les expéditions concentrées de charbon du Xinjiang ont temporairement diminué en raison de la baisse des prix. À l'exception d'une petite quantité de stocks résiduels dans certaines usines d'aluminium, l'arriéré au Xinjiang a été largement résorbé. La semaine dernière, l'équipe de recherche sur l'aluminium de SMM a mené une enquête sur place dans un entrepôt à Foshan. Actuellement, le stock d'aluminium sur le marché du sud de la Chine a atteint son point le plus bas de l'année, avec des lingots d'aluminium provenant principalement du Guangxi, du Yunnan et de petites quantités d'autres régions. Bien qu'aucun aluminium d'origine Xinjiang n'ait été observé, l'entrepôt a signalé que le volume des expéditions en transit depuis le Xinjiang a récemment augmenté, et un point de retournement de l'accumulation des stocks est attendu après le Nouvel An.

Bien que la correction des prix de l'aluminium en décembre ait dépassé les attentes en stimulant les sorties au comptant, l'atmosphère générale de basse saison dans la demande intérieure d'aluminium a persisté, certains secteurs en aval cessant les commandes en fin d'année. Par ailleurs, les prix de l'aluminium en dessous de 20,000 yuans devraient devenir la norme autour de la période du Nouvel An chinois, et l'intérêt d'achat en aval a progressivement diminué, rendant improbable un fort rebond des sorties de lingots d'aluminium. Concernant les arrivées, la plupart des expéditions du Xinjiang sont encore en transit et ne sont pas encore arrivées. Un pic d'arrivées concentrées est attendu plus tard cette semaine et la semaine prochaine, ce qui pourrait augmenter considérablement la pression sur le marché au comptant. SMM prévoit que le point de retournement des stocks de lingots d'aluminium domestiques pourrait probablement se produire début janvier. En janvier, les stocks de lingots d'aluminium domestiques devraient osciller autour de 500,000-600,000 tonnes, avec un risque accru d'accumulation de stocks soutenue. Une attention particulière doit être portée aux changements des taux d'exploitation en aval avant les vacances de fin d'année et à la poursuite éventuelle de l'effet de la correction des prix de l'aluminium sur les sorties au comptant.

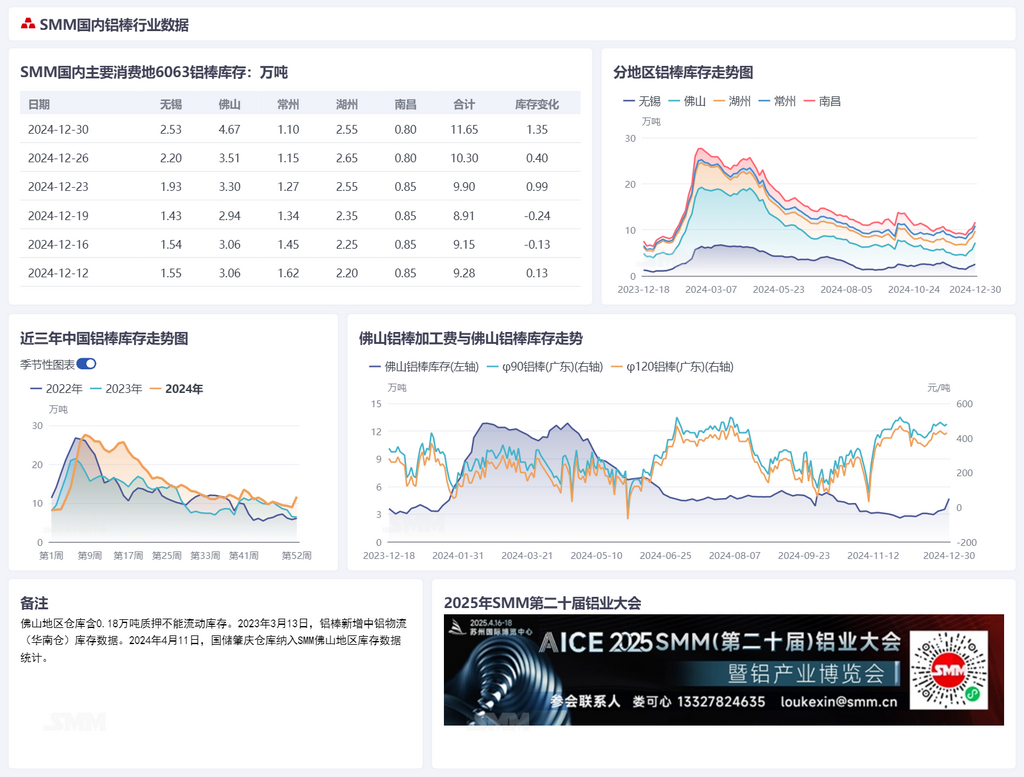

Au cours du week-end, les stocks et les sorties de billettes d'aluminium ont montré des points de retournement initiaux, en ligne avec les attentes du côté de la consommation en aval. Concernant les stocks de billettes d'aluminium, des arrivées concentrées ont été observées au cours du week-end en raison d'une augmentation significative des expéditions en transit depuis le nord-ouest de la Chine, y compris le Xinjiang et le Ningxia. Selon les statistiques de SMM, au 23 décembre, le stock social domestique de billettes d'aluminium était de 99,000 tonnes, une accumulation significative de 9,900 tonnes par rapport à la semaine précédente, approchant à nouveau le seuil des 100,000 tonnes. L'approvisionnement auparavant tendu en billettes d'aluminium a été sensiblement allégé. Sur une base annuelle, l'écart par rapport à la même période l'année dernière s'est élargi à 34,900 tonnes, restant à un niveau record sur trois ans pour la même période. Concernant les sorties des entrepôts, la semaine dernière, les sorties de billettes d'aluminium des entrepôts ont chuté fortement de 8,300 tonnes à 39,300 tonnes par rapport au mois précédent. Bien que certains secteurs en aval aient montré un intérêt pour le réapprovisionnement de fin d'année à des prix plus bas plus tôt, la faiblesse des performances opérationnelles en aval, combinée à l'impact des frais de traitement élevés, a freiné la performance soutenue des sorties de billettes d'aluminium par rapport aux lingots d'aluminium.

SMM prévoit qu'en raison de l'atmosphère de basse saison de plus en plus évidente dans le secteur de l'extrusion d'aluminium, les taux d'exploitation des entreprises d'extrusion d'aluminium continueront de fluctuer à la baisse. En fin d'année, les billettes d'aluminium domestiques devraient rester dans un équilibre offre-demande faible. Avec des signes d'allègement de l'arriéré au Xinjiang, les expéditions de billettes d'aluminium vers l'est et le sud de la Chine devraient augmenter considérablement, et les arrivées ultérieures pourraient voir un réapprovisionnement notable. Les stocks domestiques de billettes d'aluminium devraient rester stables ou légèrement augmenter au cours du mois, avec un retour au seuil des 100,000 tonnes d'ici la fin du mois presque certain. Une attention particulière doit également être portée aux changements des taux d'exploitation en aval avant les vacances de fin d'année et à la poursuite éventuelle de l'effet de la correction des prix de l'aluminium sur les sorties au comptant.

Du côté de la demande pour les billettes d'aluminium, cette semaine, les taux d'exploitation des entreprises d'extrusion d'aluminium domestiques ont montré des performances mitigées mais ont globalement reflété une tendance à la baisse en basse saison, enregistrant 47,10 %, en baisse de 0,90 point de pourcentage par rapport à la semaine précédente. SMM a appris que les taux d'exploitation dans le sud de la Chine ont légèrement augmenté, principalement en raison de certaines commandes passées après que les prix de l'aluminium soient tombés en dessous de 20,000 yuans, certaines usines d'extrusion d'aluminium recevant des commandes liées aux salles de bain. Les commandes d'extrusion automobile dans le secteur industriel étaient modérées. Les taux d'exploitation variaient considérablement dans d'autres régions, certaines usines se concentrant sur l'exécution des commandes en cours après des efforts antérieurs de recouvrement de paiements, ce qui a fait augmenter les taux d'exploitation. Cependant, la plupart des entreprises ont maintenu des taux d'exploitation stables. Notamment, les calendriers de production PV devraient encore s'affaiblir, les principaux fournisseurs montrant également des baisses significatives des taux d'exploitation et planifiant des congés. Globalement, avec des prix de l'aluminium à des niveaux bas, les secteurs en aval continuent de passer des commandes basées sur une demande rigide, rendant difficile l'amélioration des taux d'exploitation dans des conditions de basse saison.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM