Avec les plans d'expansion en aval freinés et la chaîne industrielle entrant dans un cycle d'ajustement profond, les commandes d'équipements pour batteries au lithium ont également reculé. De plus, les préoccupations liées à la surcapacité résultant des expansions à grande échelle antérieures des entreprises de batteries sont devenues évidentes. Le faible taux d'utilisation des équipements nouvellement installés et les capacités inutilisées ont conduit à une stagnation des capitaux, interrompant la courbe de croissance des revenus des entreprises d'équipements pour batteries au lithium.

Au cours des années précédentes, lors de la vague mondiale de transition énergétique, l'industrie des batteries au lithium a explosé comme une marée, devenant la favorite des capitaux et du soutien politique. En 2022, l'investissement annuel dans la chaîne industrielle des batteries et des nouvelles énergies pour l'expansion des capacités a dépassé 2 000 milliards de yuans, avec près de 80 projets évalués à plus de 10 milliards de yuans chacun...

En tant que "vendeurs de pelles" de l'industrie des batteries et des nouvelles énergies, le secteur des équipements pour batteries au lithium a également prospéré, avec des commandes affluant, des lignes de production fonctionnant à pleine capacité et un marché en plein essor. La capitalisation boursière des entreprises du secteur a grimpé en conséquence.

Cependant, suivant la trajectoire de développement de l'industrie des batteries et des nouvelles énergies, les équipements pour batteries au lithium entrent désormais dans les eaux profondes d'un ajustement cyclique.

Le glorieux crépuscule et les luttes de la transformation

En regardant en arrière, la production et les ventes de véhicules électriques ont doublé d'année en année, l'industrie des systèmes de stockage d'énergie (ESS) s'est développée rapidement, et la demande de batteries a explosé. Les producteurs de batteries annonçaient fréquemment des plans d'expansion agressifs. À cette époque, des équipements d'extraction de lithium en amont aux équipements de fabrication de cellules de batteries en milieu de chaîne, comme les machines de revêtement et d'enroulement, et aux dispositifs d'assemblage et de détection des packs de batteries en aval, les équipements pour batteries au lithium étaient non seulement très demandés mais également très prisés. Les équipements avancés nécessitaient souvent des mois de précommande, et les bénéfices des entreprises ont grimpé en flèche.

"Dans le secteur des équipements, il sera difficile de revoir une année comme 2023, où nous avons accompli trois années de travail en une seule," a déclaré un initié de l'industrie.

À la mi-2023, les institutions de recherche EVTank et l'Institut de Recherche de l'Industrie des Batteries de Chine ont conjointement publié le "Livre blanc sur le développement de l'industrie des équipements pour batteries lithium-ion en Chine (2024)." Le rapport a analysé que l'expansion rapide de la capacité des batteries lithium-ion en Chine ces dernières années a créé un marché massif pour les équipements de batteries lithium-ion. La taille du marché des équipements pour batteries lithium-ion en Chine est passée de 63,43 milliards de yuans à 137,05 milliards de yuans en seulement deux ans, avec de nombreux fabricants d'équipements partageant les dividendes de croissance de l'industrie.

Cependant, à l'avenir, alors que la capacité des batteries lithium-ion en Chine atteint progressivement la saturation, l'ensemble de l'industrie des batteries lithium-ion montre des signes de surplus structurel. De nombreux projets en cours de planification ou de construction ont été suspendus ou retardés, apportant une incertitude significative au marché des équipements pour batteries lithium-ion.

Avec les plans d'expansion en aval freinés et la chaîne industrielle entrant dans un cycle d'ajustement profond, les commandes d'équipements pour batteries au lithium ont également reculé. De plus, les préoccupations liées à la surcapacité résultant des expansions à grande échelle antérieures des entreprises de batteries sont devenues évidentes. Le faible taux d'utilisation des équipements nouvellement installés et les capacités inutilisées ont conduit à une stagnation des capitaux, interrompant la courbe de croissance des revenus des entreprises d'équipements pour batteries au lithium.

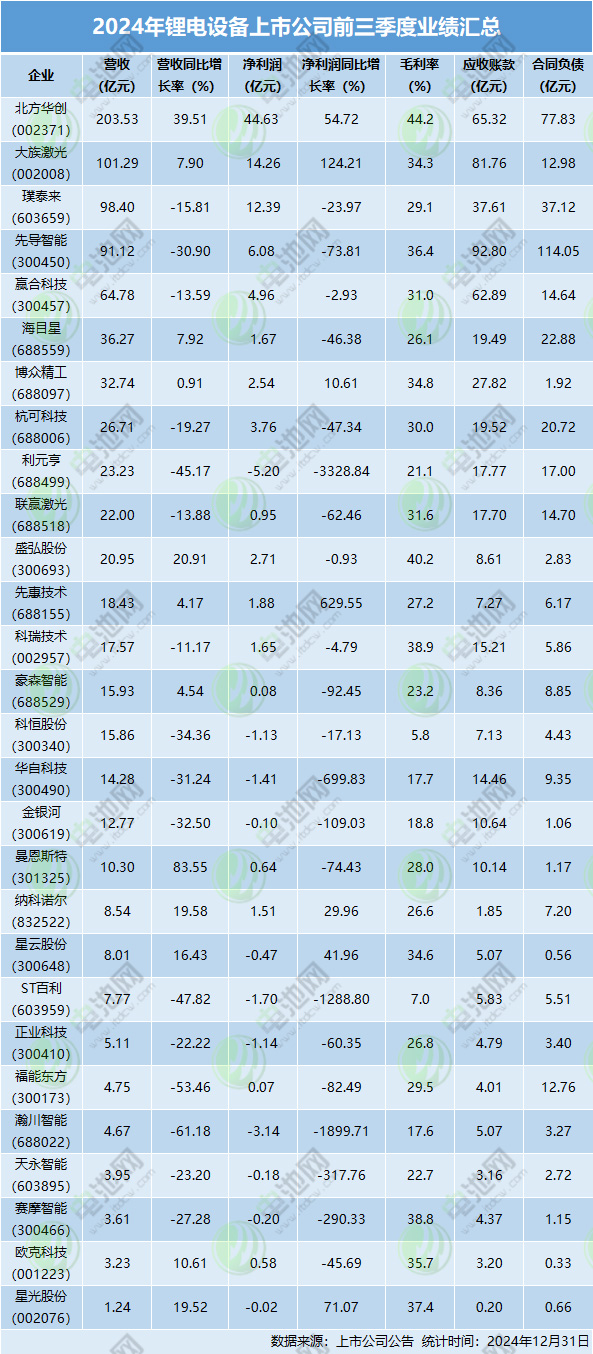

Selon des statistiques incomplètes de Battery Network, au cours des trois premiers trimestres de 2024, 28 entreprises d'équipements pour batteries au lithium en Chine ont réalisé un chiffre d'affaires total de 87,704 milliards de yuans et un bénéfice net de 8,566 milliards de yuans. Parmi ces 28 entreprises, 21 ont enregistré une baisse en glissement annuel de leur bénéfice net, la plus forte baisse atteignant 3 328,84 %. Onze entreprises étaient en situation de perte au cours des trois premiers trimestres.

Concernant les raisons des changements de performance, de nombreuses entreprises cotées ont révélé lors de leurs briefings sur les performances que le cycle descendant de l'industrie a ralenti la croissance des affaires. Les clients en aval ont prolongé les cycles de livraison et d'acceptation des projets, réduisant le nombre de projets acceptés. Certaines entreprises ont admis que les cycles prolongés des projets, les frais d'intérêt élevés dus à des emprunts bancaires importants et les pertes importantes d'actifs et de créances lors de l'exécution des projets ont encore impacté leurs performances.

Du point de vue des comptes clients au cours des trois premiers trimestres, le total des comptes clients des 28 entreprises d'équipements a atteint 56,205 milliards de yuans, avec des passifs contractuels de 41,12 milliards de yuans. Parmi elles, Lead Intelligent avait les chiffres les plus élevés pour les deux, avec des comptes clients de 9,28 milliards de yuans et des passifs contractuels de 13,308 milliards de yuans.

La flambée des créances et des passifs est devenue une "malédiction de resserrement," mettant la pression sur les performances et réduisant considérablement la capitalisation boursière des entreprises cotées. Par exemple, la valeur de marché de Lead Intelligent a chuté de plus de 100 milliards de yuans à un peu plus de 30 milliards de yuans. De plus, le 28 novembre, CATL a réduit sa participation dans Lead Intelligent en vendant 33,5488 millions d'actions. Après ce changement de participation, la part de CATL dans Lead Intelligent est tombée en dessous de 5 %, à 4,99999 %.

Par ailleurs, Lead Intelligent a récemment été confronté à une controverse sur des licenciements. De nombreuses personnes se présentant comme des employés actuels ou anciens de l'entreprise l'ont publiquement accusée sur des plateformes en ligne de mettre en œuvre des licenciements forcés avec une compensation insuffisante ou même inexistante. Cette controverse a principalement affecté la division des batteries au lithium de Lead Intelligent, qui a rapporté un chiffre d'affaires de 3,904 milliards de yuans au premier semestre, en baisse de 27,10 % en glissement annuel.

Sous une immense pression financière, ces phénomènes ne sont qu'un microcosme de la concurrence acharnée au sein du secteur des équipements pour batteries au lithium.

Des initiés de l'industrie ont souligné que ces dernières années, le secteur des équipements pour batteries au lithium a connu des anomalies fréquentes, avec des "guerres de prix" devenant monnaie courante. Pour conquérir des parts de marché, certaines entreprises se sont engagées dans des réductions de prix sans fond, compromettant les matières premières et les processus de production pour réduire les coûts. Certaines ont même aveuglément regroupé des lignes de production entières et vendu à perte, entraînant une baisse de la qualité des produits. Cela n'a pas seulement échoué à répondre aux besoins des clients, mais a également posé des risques pour la sécurité, nuisant aux intérêts de production des entreprises concernées et déclenchant de nombreux litiges et conflits sociaux.

Dans l'ensemble, la bataille féroce dans l'industrie des équipements pour batteries au lithium est, à court terme, marquée par une concurrence chaotique sur les prix et les services. À long terme, cependant, elle sert de mécanisme de sélection naturelle. Une concurrence désordonnée et malveillante est insoutenable. Ce n'est qu'à travers l'innovation, l'amélioration de la qualité des produits et le renforcement des niveaux de service que les entreprises peuvent obtenir la reconnaissance du marché.

Se mondialiser et exploiter le potentiel domestique

EVTank prévoit que la taille du marché des équipements pour batteries lithium-ion en Chine diminuera au cours des trois prochaines années, avec un redressement attendu en 2027.

Comparé à la morosité du marché domestique, EVTank a déclaré que la croissance du marché mondial des équipements pour batteries au lithium dans les années à venir reposera davantage sur les marchés étrangers. Les projets de batteries au lithium à l'étranger, en particulier en Europe, aux États-Unis et en Asie du Sud-Est, devraient connaître un boom de la construction, stimulant une croissance rapide du marché des équipements pour batteries au lithium à l'étranger. La taille du marché devrait atteindre 126,65 milliards de yuans d'ici 2030.

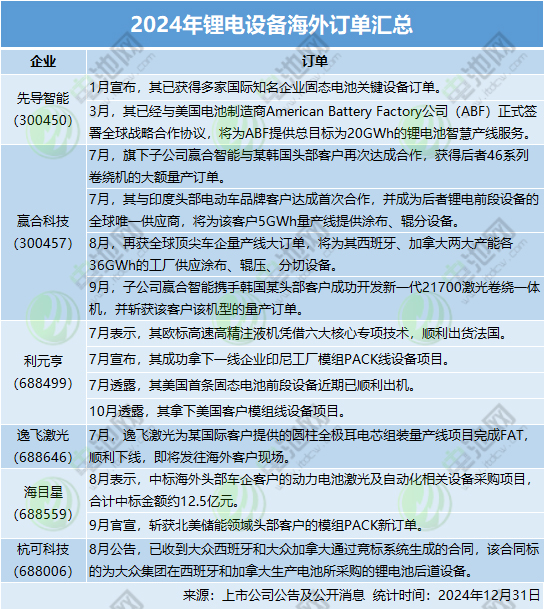

Face à l'essor des marchés étrangers des nouvelles énergies et à la chaîne d'approvisionnement incomplète des équipements pour batteries au lithium locaux, les entreprises chinoises d'équipements pour batteries au lithium ouvrent de nouvelles fenêtres pour se mondialiser. Actuellement, certaines entreprises chinoises d'équipements ont déjà établi des projets à l'étranger et obtenu de nouvelles commandes.

Des rapports récents indiquent que Yan Lei, président de Hangke Technology, a révélé que l'entreprise exploite actuellement deux usines à l'étranger en Corée du Sud et au Japon et prévoit de construire une grande usine de fabrication en Malaisie pour répondre à la demande future à l'étranger et s'adapter aux changements de politique du marché. Auparavant, Lead Intelligent, Li Yuanheng et Zhongding Integration sous Noli Stock avaient également établi des projets à l'étranger.

En plus de construire des usines à l'étranger, les statistiques incomplètes de Battery Network montrent qu'en 2024, six entreprises chinoises d'équipements pour batteries au lithium ont annoncé 14 mises à jour de commandes à l'étranger. Des entreprises telles que Lead Intelligent, Yinghe Technology, Li Yuanheng, E-Fly Laser, Hymson et Hangke Technology figuraient parmi elles.

Tout en recherchant de nouveaux points de croissance sur les marchés étrangers, exploiter en profondeur la demande intérieure est également devenu une direction cruciale pour les entreprises d'équipements pour batteries au lithium afin de percer et de se transformer. Par exemple, dans le secteur des ESS, qui passe des projets pilotes aux applications commerciales à grande échelle, les entreprises d'équipements pour batteries au lithium ont ajusté leurs structures de produits pour progressivement réaliser une transformation commerciale.

De plus, le développement rapide des technologies de batteries de nouvelle génération centrées sur les batteries à l'état solide a offert davantage d'opportunités aux entreprises d'équipements pour batteries au lithium. Selon le "Rapport de recherche sur l'état actuel et les tendances de la technologie et de l'industrialisation des batteries à l'état solide (2025)" publié conjointement par EVTank et l'Institut de Recherche de l'Industrie des Batteries de Chine, les expéditions de batteries semi-solides en Chine ont dépassé 3 GWh en 2024, tandis que les batteries entièrement solides en sont aux étapes d'échantillonnage et de pilotage. EVTank a déclaré que les batteries à l'état solide montent irrésistiblement, devenant un nouveau champ de bataille dans le secteur des nouvelles énergies.

Bien sûr, l'efficacité de ces efforts dépend des capacités des "vendeurs de pelles." De nombreux rapports de recherche de l'industrie indiquent que les principales entreprises d'équipements pour batteries au lithium sont déjà impliquées dans les équipements pour batteries à l'état solide.

Conclusion :

D'un point de vue historique, l'ajustement cyclique actuel des équipements pour batteries au lithium est une douleur de croissance inévitable pour l'industrie. C'est à la fois un règlement des expansions aveugles passées et une période de dormance pour affiner la compétitivité de base pour l'avenir.

Heureusement, face à l'intensification de la concurrence pour les parts de marché et à l'incertitude croissante quant à la rentabilité future, les entreprises d'équipements pour batteries au lithium réalisent progressivement et agissent sur le fait que ce n'est qu'en se concentrant sur l'innovation technologique, en explorant de nouveaux marchés et en s'alignant sur les véritables demandes du marché qu'elles peuvent recalibrer leur trajectoire pendant cette phase d'ajustement et naviguer vers de nouveaux horizons de croissance.