SMM, 3 janvier :

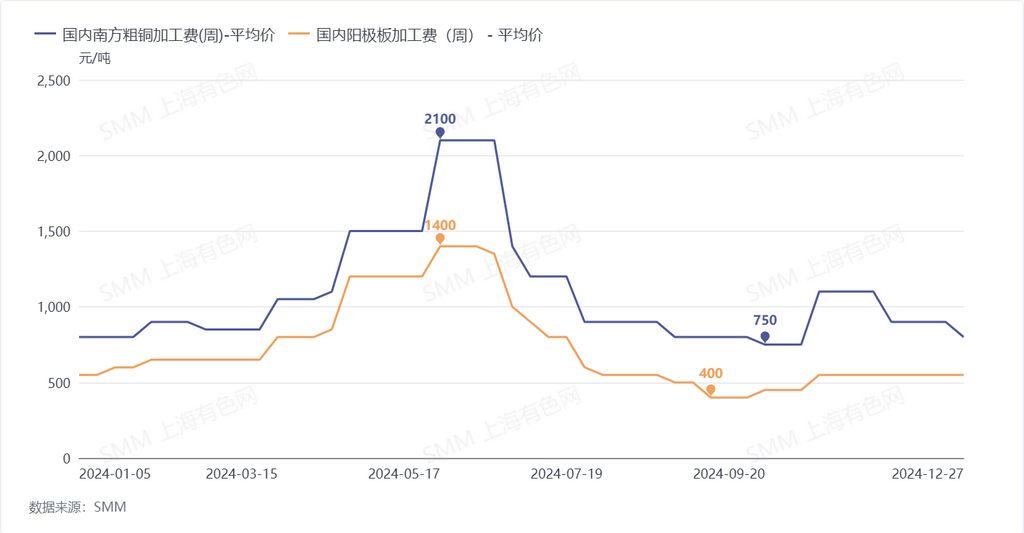

En rétrospective de 2024, le marché des anodes de cuivre a connu plusieurs points de basculement au milieu de fluctuations significatives des concentrés de cuivre et des matières premières secondaires de cuivre.

Au début de l'année, la suspension ou la réduction de production dans plusieurs mines de cuivre a inversé les attentes du marché concernant l'équilibre du côté des mines. Le TC au comptant pour les concentrés de cuivre a chuté, entraînant des pertes importantes pour les fonderies utilisant des concentrés de cuivre au comptant pour la production. Cela a contraint les fonderies à rechercher activement des matières premières alternatives, augmentant la demande pour les anodes de cuivre. Parallèlement, certaines fonderies d'anodes de cuivre ont suspendu leur production en raison de pertes.

Le premier point de basculement de l'année est survenu au T2. Alors que les prix du cuivre atteignaient des sommets historiques, les fournisseurs de cuivre secondaire ont commencé à écouler de grands stocks, élargissant rapidement l'écart de prix entre le métal primaire et la ferraille. L'augmentation de l'offre de matières premières secondaires de cuivre a conduit à une forte hausse de la production nationale d'anodes de cuivre. Cependant, la consommation en aval a été freinée par les prix élevés du cuivre, affaiblissant la demande globale pour les barres secondaires de cuivre. Cela a entraîné des profits nettement plus élevés pour les anodes de cuivre par rapport aux barres secondaires de cuivre. De nombreuses usines de barres secondaires de cuivre ont basculé vers la production d'anodes de cuivre ou ont installé des équipements de coulée rotative. L'offre nationale a temporairement dépassé la demande, poussant le RC au comptant du cuivre blister à un sommet pluriannuel de plus de 2,000 yuans/mt, avec des volumes significatifs du sud de la Chine expédiés vers le nord.

En entrant dans le T3, le marché a connu un deuxième point de basculement. Alors que les prix du cuivre reculaient de leurs sommets, l'offre de matières premières secondaires de cuivre a rapidement diminué. Par la suite, la mise en œuvre des Règlements sur l'examen de la concurrence loyale le 1er août a conduit à des réductions de production et des arrêts généralisés parmi les entreprises utilisant des ferrailles. La structure de l'offre et de la demande pour les anodes de cuivre s'est inversée brusquement, et les frais de traitement ont plongé au plus bas. Par la suite, les préoccupations concernant les politiques tarifaires sous l'administration Trump ont réduit les importations de ferraille de cuivre, et la mise en œuvre imminente de la politique de "facturation directionnelle" a encore resserré le marché des anodes de cuivre.

En avançant vers 2025, le marché des anodes de cuivre reste sous surveillance étroite. La pénurie prévisible de concentrés de cuivre, avec le TC de contrat à long terme fixé à seulement 21,25 $/mt, oblige les fonderies à faire face directement aux pertes. Avec une offre limitée d'anodes de cuivre importées, le marché intérieur devrait rester très actif.

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données de la chaîne industrielle du cuivre de SMM