SMM, 3 janvier 2025 :

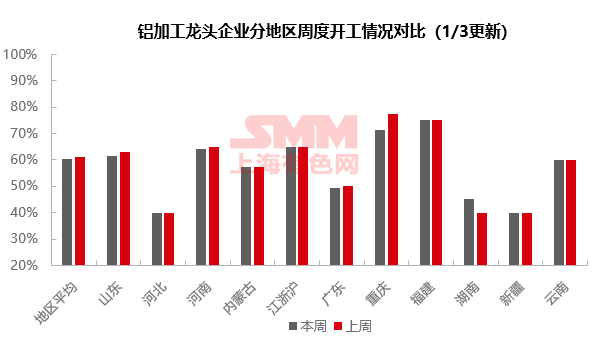

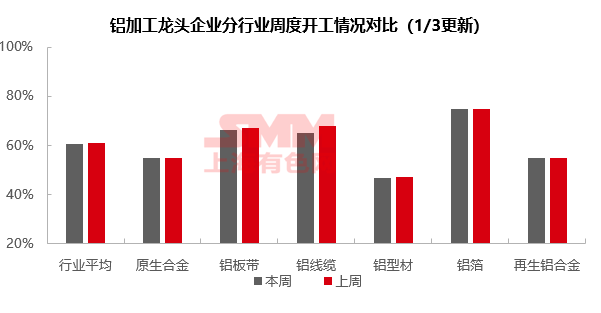

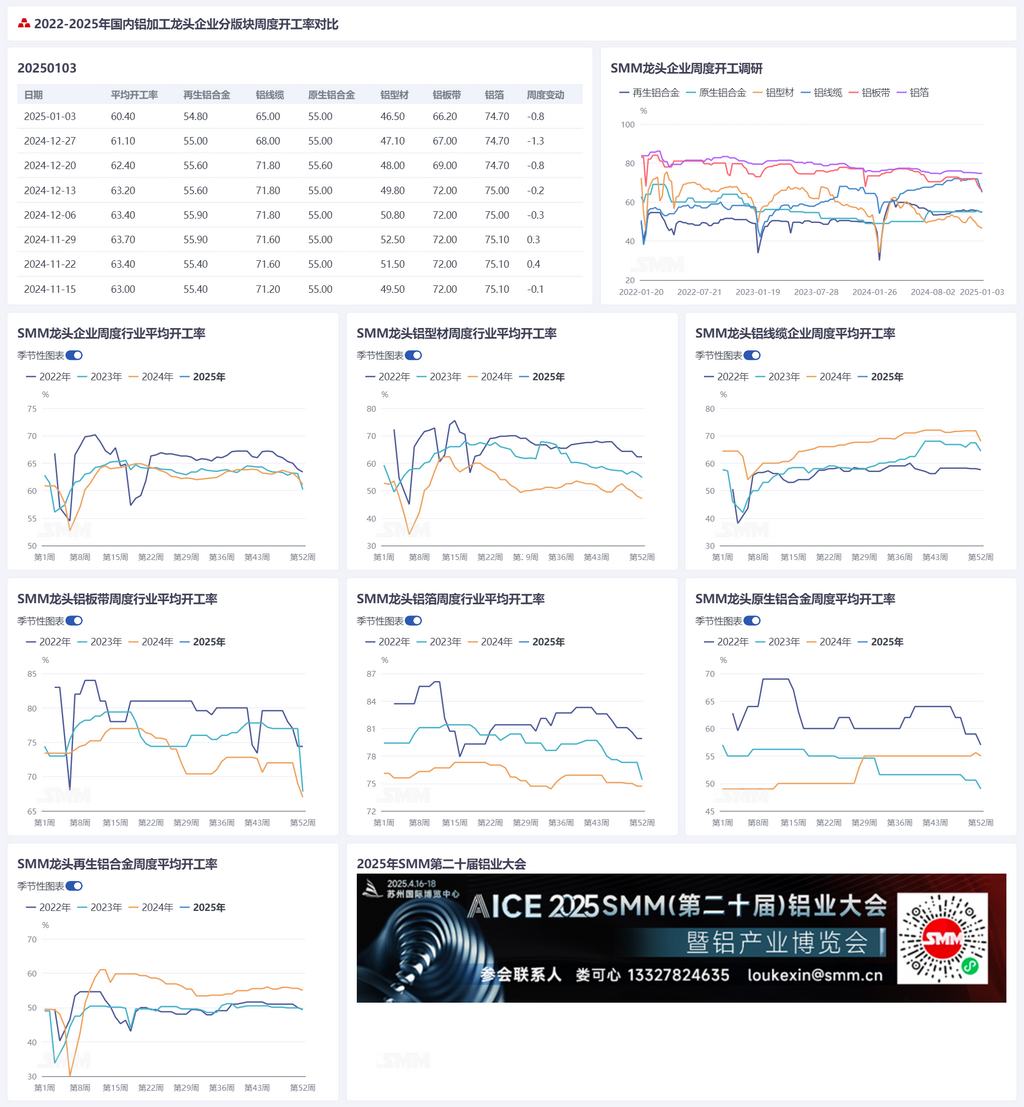

Cette semaine, le taux d'exploitation des principales entreprises de transformation d'aluminium en aval en Chine a continué de diminuer, en baisse de 0,8 point de pourcentage par rapport à la semaine précédente, atteignant 60,4 %. La plupart des secteurs ont enregistré une baisse des taux d'exploitation au cours de la semaine, le secteur des fils et câbles enregistrant la plus forte diminution. La principale raison était l'approche de la fin d'année, incitant les entreprises à réduire leur production pour récupérer les paiements. Comme les dates de livraison des commandes en attente restent éloignées, les usines de fils et câbles en aluminium dans le nord de la Chine devraient être les premières à réduire leur production et à prendre des congés, avec des taux d'exploitation qui devraient encore diminuer. Les entreprises d'extrusion d'aluminium et de plaques/feuilles et bandes ont continué à être contraintes par la basse saison et l'annulation des remboursements de taxes à l'exportation, les commandes réduites pesant sur les taux d'exploitation. Les entreprises d'alliages secondaires ont continué à être confrontées à des pénuries de matières premières et à des restrictions de production liées à la protection de l'environnement, entraînant une baisse continue des taux d'exploitation. Seuls les taux d'exploitation des alliages primaires et des feuilles d'aluminium sont restés stables cette semaine. Globalement, avec le début de janvier, la basse saison de la consommation d'aluminium en aval est devenue plus marquée. Couplée à l'approche des vacances du Nouvel An chinois, les entreprises de transformation devraient progressivement entrer dans une période de congés, et les taux d'exploitation devraient encore diminuer.

Alliage d'Aluminium Primaire : Cette semaine, le taux d'exploitation du secteur des alliages d'aluminium primaires est resté à 55 %. Le marché des alliages d'aluminium primaires est resté stable au cours de la semaine, les principales entreprises maintenant leurs taux d'exploitation précédents. À l'approche du Nouvel An chinois, certaines entreprises d'alliages ont signalé que leurs clients en aval commenceraient progressivement à prendre des congés, rendant les expéditions de plus en plus difficiles et entraînant probablement une augmentation des stocks de produits. À court terme, le taux d'exploitation du secteur des alliages d'aluminium primaires devrait rester stable, avec des fluctuations significatives susceptibles de se produire autour du Nouvel An chinois.

Plaques/Feuilles et Bandes d'Aluminium : Cette semaine, le taux d'exploitation des principales entreprises de plaques/feuilles et bandes d'aluminium a diminué de 0,8 point de pourcentage pour atteindre 66,2 %. En janvier, certaines grandes entreprises ont ajusté leurs plans de production en fonction des commandes en cours, entraînant une légère baisse des taux d'exploitation cette semaine. De plus, au deuxième mois suivant l'annulation des remboursements de taxes à l'exportation pour les semi-produits en aluminium, les grandes entreprises n'ont pas encore réalisé de percées significatives après le premier cycle de négociations avec les clients. Combiné à l'affaiblissement continu de la demande sur le marché intérieur, le taux d'exploitation des principales entreprises de plaques/feuilles et bandes d'aluminium devrait encore diminuer.

Fils et Câbles d'Aluminium : Cette semaine, le taux d'exploitation des principales entreprises nationales de fils d'aluminium a enregistré 65 %, en baisse de 3 % par rapport au mois précédent. À l'approche de la fin d'année, la période de production intense pour l'industrie des fils et câbles d'aluminium a temporairement pris fin, les entreprises réduisant leur production principalement pour récupérer les paiements, exerçant une pression à la baisse sur les taux d'exploitation. Cette année, la fréquence et les montants des appels d'offres de la State Grid n'ont pas atteint les attentes du début d'année, ce qui pourrait avoir un impact sur les calendriers de livraison de l'année prochaine. Les entreprises ont également signalé des préoccupations concernant les livraisons de commandes au premier trimestre, avec des performances opérationnelles au premier semestre de l'industrie des fils et câbles d'aluminium susceptibles d'être inférieures à celles de 2024. SMM prévoit que, comme les dates de livraison des commandes en attente restent éloignées, les usines de fils et câbles d'aluminium dans le nord de la Chine pourraient être les premières à réduire leur production et à prendre des congés. Par ailleurs, les stocks de matières premières et de produits finis des entreprises restent à des niveaux bas, et le taux d'exploitation de l'industrie des fils et câbles d'aluminium devrait continuer à diminuer.

Extrusion d'Aluminium : Cette semaine, le taux d'exploitation des entreprises nationales d'extrusion d'aluminium a enregistré 47,0 %, en baisse de 0,6 point de pourcentage par rapport à la semaine précédente. Plus précisément, l'atmosphère de basse saison dans le secteur de l'extrusion pour la construction est devenue de plus en plus évidente. Les commandes urgentes de fin d'année pour les projets de construction dans le sud de la Chine reçues en décembre ont maintenant été pour la plupart achevées, certaines grandes entreprises signalant une réduction des commandes en cours, entraînant une baisse significative des taux d'exploitation. À l'approche des vacances du Nouvel An chinois, les taux d'exploitation devraient continuer à reculer. Dans le secteur de l'extrusion industrielle, les commandes d'extrusion automobile sont restées stables et positives, principalement en raison d'une demande en aval soutenue et d'un stockage pour le Nouvel An chinois, permettant aux usines d'extrusion concernées de sécuriser de nouvelles commandes, ce qui a soutenu leurs taux d'exploitation. Cependant, l'atmosphère de basse saison dans le secteur de l'extrusion photovoltaïque était prononcée, les principales entreprises enregistrant une baisse significative des taux d'exploitation. Globalement, à l'approche des vacances du Nouvel An chinois, certaines petites entreprises ont annoncé des plans d'arrêt des commandes et de congés, tandis que les entreprises moyennes et grandes poursuivent une production normale. Le taux d'exploitation de l'industrie de l'extrusion d'aluminium devrait progressivement s'affaiblir.

Feuilles d'Aluminium : Cette semaine, le taux d'exploitation des principales entreprises de feuilles d'aluminium est resté inchangé par rapport à la semaine dernière, stable à 74,7 %. En janvier, le marché global des feuilles d'aluminium est resté stable sans fluctuations significatives. Cependant, la plupart des entreprises ont continué à faire face à une demande faible, maintenant les taux d'exploitation à des niveaux relativement bas. Étant donné que la demande du marché ne devrait pas se redresser de manière significative à court terme, le taux d'exploitation des entreprises de feuilles d'aluminium devrait progressivement diminuer dans les semaines à venir.

Alliage d'Aluminium Secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'aluminium secondaire a diminué de 0,3 point de pourcentage par rapport à la semaine précédente, atteignant 54,8 %. Récemment, la circulation des déchets d'aluminium est restée tendue, et certaines régions ont commencé à mettre en œuvre des politiques de facturation inversée à partir du 1er janvier. En raison de l'insuffisance de l'approvisionnement en déchets d'aluminium, les usines d'aluminium secondaire ont eu du mal à répercuter les coûts accrus sur les commerçants de déchets d'aluminium en amont, ce qui a entraîné une pression continue sur les coûts pour les fabricants. Les fluctuations du côté de la demande étaient relativement faibles, les usines d'aluminium secondaire livrant principalement des commandes précédentes, tandis que le stockage en prévision des vacances en aval n'a pas encore commencé. Actuellement, la plupart des usines d'aluminium secondaire n'ont pas finalisé leurs calendriers de congés de production pour le Nouvel An chinois, qui dépendront des conditions en aval. En raison des pénuries de matériaux et des facteurs de protection de l'environnement, les usines d'aluminium secondaire dans le Sichuan, Chongqing, Jiangsu et d'autres régions ont récemment connu des baisses des taux d'exploitation. À court terme, le taux d'exploitation des principales entreprises d'aluminium secondaire devrait continuer sa tendance à la baisse régulière.

Cliquez ici pour consulter la base de données de la chaîne industrielle de l'aluminium SMM

(Équipe Aluminium SMM)