》Ver cotizaciones, datos y análisis de mercado de metales SMM

》Suscríbete para ver tendencias históricas de precios del mercado spot de metales SMM

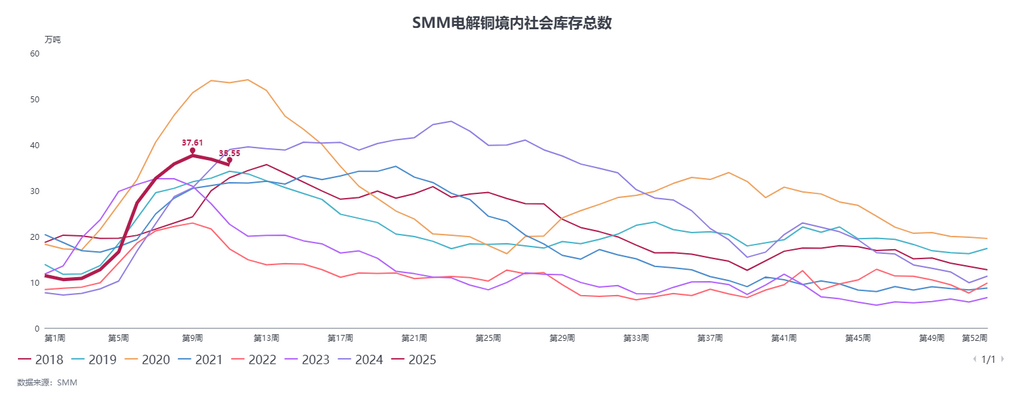

Según datos de SMM, a partir del 6 de marzo de 2025, los inventarios sociales de cátodos de cobre principales de SMM comenzaron una reducción consecutiva, con una disminución total que supera las 20,000 toneladas en los últimos tres períodos estadísticos. Al 14 de marzo de 2025, los inventarios domésticos de cátodos de cobre totalizaron 345,500 toneladas, una disminución de 33,600 toneladas interanual, indicando que el punto de inflexión de la reducción de inventarios en 2025 llegó antes que en 2024.

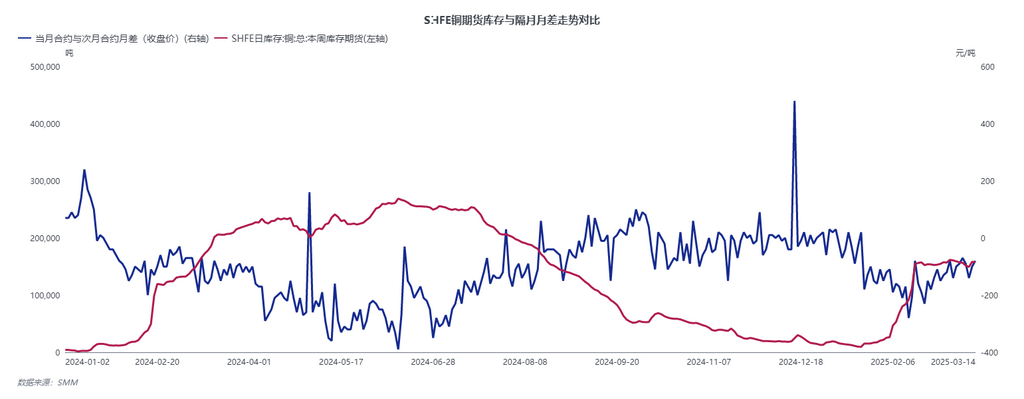

Este viernes, los precios del cobre superaron el umbral de 80,000 yuanes/tonelada. Sin embargo, con la disminución de inventarios y el aumento nuevamente del diferencial de precios Contango entre los contratos de cobre SHFE 2503 y 2504, los proveedores continuaron convirtiendo cargamentos spot en warrants de futuros, reduciendo la circulación de cobre spot. A medida que se acercaba la fecha de entrega, los comerciantes de spot mantuvieron firmes las primas spot, con descuentos spot reduciéndose durante la semana hasta observarse una ligera prima.

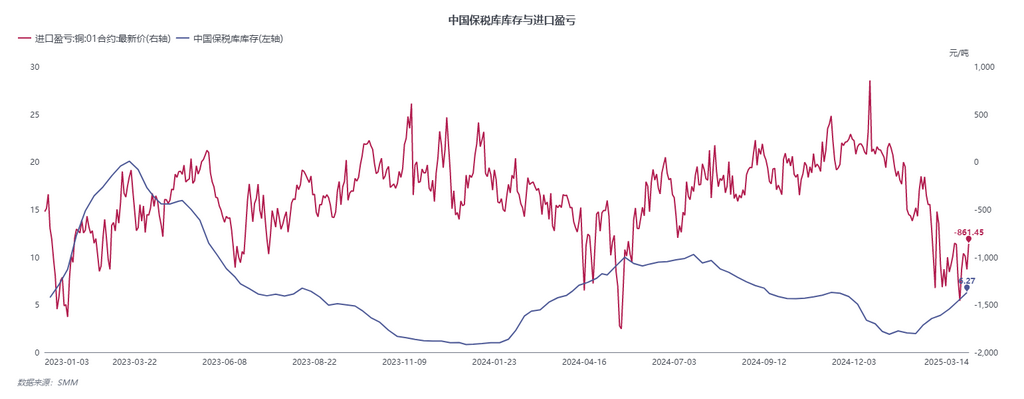

En el lado de la oferta, se abrieron oportunidades de exportación y los flujos comerciales globales cambiaron debido al aumento de los precios del cobre COMEX. Los inventarios en zonas francas aumentaron, las exportaciones de fundiciones crecieron y las primas de cobre de Yangshan subieron, lo que llevó a una reducción en los suministros comerciales domésticos de cobre importado. Mientras tanto, el mantenimiento de fundiciones redujo la oferta en el este de China, y los volúmenes recientes de inventarios entrantes disminuyeron.

En el contexto de precios del cobre alcanzando 80,000 yuanes/tonelada, el sentimiento de compra aguas abajo se vio significativamente reprimido. Las grandes empresas de barras de cobre, a pesar de tener pedidos, mostraron una demanda debilitada de cátodos de cobre, enfocándose en consumir materias primas de bajo costo previamente almacenadas. Las pequeñas y medianas empresas dependieron principalmente de la recogida de cargamentos de contratos a largo plazo para la adquisición de cátodos de cobre. Esta semana, la tasa operativa semanal (7-13 de marzo) de las principales empresas domésticas de barras de cátodos de cobre aumentó a 75.14%, un incremento de 2.01 puntos porcentuales mensual, pero 1.36 puntos porcentuales por debajo de lo esperado. Los inventarios de materias primas continuaron disminuyendo, con una caída del 10.50% mensual. Los proveedores de materias primas de cobre secundario vendieron a precios altos, y las empresas de barras de cobre secundario informaron que, tras el repunte de los precios del cobre, la circulación de materias primas de cobre secundario en el mercado fue significativamente mayor que antes. Se espera que las materias primas de cobre secundario complementen parcialmente las materias primas de cátodos de cobre.

En resumen, los precios del cobre reprimieron un aumento significativo en las tasas operativas aguas abajo, con un crecimiento limitado en nuevos pedidos. La reducción de inventarios fue impulsada principalmente por la disminución en la oferta de fundiciones y la reducción en el reabastecimiento de cobre importado. Aunque los inventarios de materias primas en las empresas de procesamiento aguas abajo también disminuyeron, esto se debió principalmente al consumo de inventarios de bajo costo previamente adquiridos, sin intención de realizar adquisiciones a gran escala de cátodos de cobre. Mirando hacia la próxima semana, bajo la presión de los altos precios del cobre, se espera que las empresas aguas abajo continúen favoreciendo la adquisición justo a tiempo. Sin embargo, la reducción de la oferta sigue siendo un problema persistente, y se anticipa que, tras la entrega del contrato de cobre SHFE 2503, los inventarios sociales continuarán disminuyendo.

》Ver base de datos de la cadena industrial de metales SMM